图片来源@泡泡玛特微博

6月1日,这个充满童真的日子里,知名潮流玩具品牌泡泡玛特正式提交招股书,拟登陆港交所。摩根士丹利、中信里昂证券担任其联席保荐人。泡泡玛特创始人王宁持股47.49%,为控股股东。

去年年底,一场关于「盲盒经济」的大讨论,将潮流玩具这一略显小众的消费品,推到了大众面前。而站在这些盲盒玩具背后的,就是泡泡玛特。

招股书显示,2017年至2019年,泡泡玛特营收分别为1.581亿元、5.145亿元、16.834亿元,2018和2019年的营收增幅分别为225.4%、227.2%,连续两年保持高速增长。2017年至2019年,公司净利润分别为156万元、9952万元、4.51亿元,净利润3年暴涨近300倍。

成立于2010年的泡泡玛特,早期做的是类似“潮流用品杂货铺”生意,2016年前后开始把目光聚焦在潮流玩具市场。旗下最火爆的潮玩IP「Molly」,是一个金发、碧眼、嘟嘟嘴的小女孩形象,自2016年被泡泡玛特引进内地后,迅速引爆内地潮玩市场。

「Molly」开心火车大派对系列,图片来源@泡泡玛特天猫旗舰店

手掌大小的PVC娃娃玩具,是泡泡玛特最主要的产品,每个定价59-79元。泡泡玛特一般把他们装进盒子里,按系列发售,每个系列会配有一个出现几率大约1/144的隐藏款式。在不展示实际款式的情况下,消费者们“盲抽”来购买。

目前,泡泡玛特已建立了一个覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广,其中IP是泡泡玛特业务的核心。

招股书介绍,泡泡玛特目前运营有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。此外,泡泡玛特也拥有一支由91名设计师组成的内部创意设计团队。而据泡泡玛特官网,泡泡玛特现有包括Kenny、毕奇、龙家升等知名潮玩设计师在内的28位合作艺术家,以及包括迪士尼、HelloKitty在内的25个合作品牌。

最大IP「Molly」2019年卖出4.56亿元

泡泡玛特主要收入来自潮流玩具产品的销售,其中82.1%为泡泡玛特自主开发产品,种类包括分为盲盒、手办、BJD及衍生品。

「Molly」是泡泡玛特人气最高、也最畅销的IP,泡泡玛特从中获得很大一部分收益。基于Molly形象自主开发的潮流玩具产品的销售额,分别约占2017年、2018年 及2019年总收益的 26.3%、42.6%及27.4%。

图片来源@泡泡玛特招股书

2019年,泡泡玛特基于自有IP开发的潮玩产品收益6.27亿元,占据总收益的37.2%;其中光「Molly」就卖出了4.56亿元,相比上一年2.13亿元的销售额,足足翻了一倍。

2019年泡泡玛特基于「PUCKY」、「THE MONSTERS」、「SATYR RORY」等独家IP开发的潮玩产品一共卖出了5.97亿元,占潮玩总收益的 35.4%;其中「PUCKY」卖出了3.15亿元,占总收益的18.7%,成为泡泡玛特仅次于「Molly」的第二大IP。

对于第三方供应商提供的潮玩产品,招股书显示2019年销售额为2.80亿元,仅占总收益的16.6%。

三年净利润暴涨近300倍至4.51亿元,114家零售店贡献43.9%的收入

招股书披露,泡泡玛特2017年的总收益从1.58亿增加225.4%至2018年的5.1亿元,并再增加227.2%至2019年的16.83亿元。

利润方面,2017-2019年,泡泡玛特净利润从156.9万元、涨至18年的9952.1万元,2019年更是涨到了4.51亿元,暴涨280多倍;毛利率也从47.6%,涨到2019的64.8%。

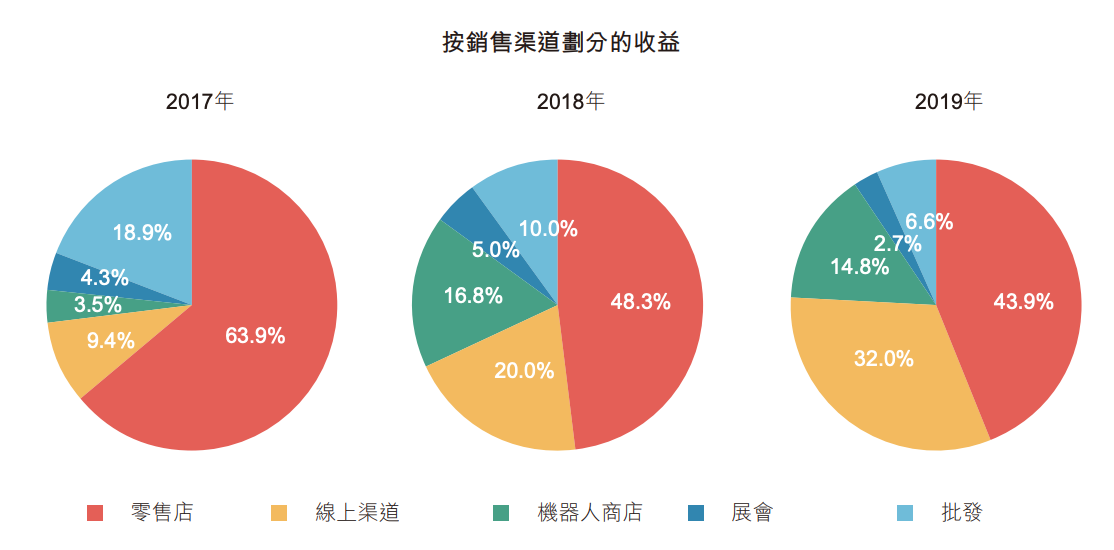

线下零售店为泡泡玛特的第一大销售渠道。招股书显示,2019年线下零售店为泡泡玛特贡献了7.40亿元,占据总收益的43.9%。

截至2019年12月31日,泡泡玛特已在中国33个一、二线城市主流商圈开了114家零售店,在57个城市开了825家机器人商店。 在韩国、日本、新加坡和美国等21个海外国家及地区建立了全球据点。

而包括天猫旗舰店、「泡泡抽盒机」微信小程序、潮玩爱好者在线社群「葩趣」APP在内的线上渠道,贡献了5.39亿元的收益,占据总收益的32.0%。

图片来源@泡泡玛特招股书

泡泡玛特于2018年9月推出「泡泡抽盒机」微信小程序,作为线上销售渠道之一。用户可以通过该小程序在线上“抽盒”,泡泡玛特为其寄送到家。据招股书,泡泡抽盒机产生的收益从2018年的2300万元,增至2019年的2.712亿元。

天猫旗舰店也是泡泡玛特的线上渠道之一。2019年天猫双十一,泡泡玛特天猫旗舰店曾凭借超过 8212 万的总销售额,超过乐高拿下玩具品类销量第一名。据泡泡玛特招股书,2019年天猫旗舰店产生的收益为人民币2.515亿元。而今年4月,泡泡玛特也已官宣入驻京东。

机器人商店以2.49亿元的销售收入,成为泡泡玛特的第三大销售渠道,占总收入的14.8%。

泡泡玛特也通过多渠道会员计划及线上、线下的会员运营,积累了一大批会员粉丝。据招股书,截至2019年12月31日,泡泡玛特已拥有2.2百万名注册会员,而截至目前,这一数字已涨到3.2百万名。

疫情曾导致88家零售店关闭,但线上销售额仍在增长

2020年第一季度,受新冠疫情影响,中国消费品零售总额较2019年同期减少19.0%。新冠疫情也严重影响到泡泡玛特的业务。

疫情期间,泡泡玛特曾暂停关闭共88家零售店及279间机器人商店,上海国际潮玩展已由2020年4月推迟至同年11月。泡泡玛特预期,由于旅游限制,参展艺术家及粉丝人数将有所减少。

不过,招股书披露,新冠疫情爆发期间,泡泡玛特线上渠道的销售额仍录得增长。而截至目前,几乎所有零售店及机器人商店都已重新开业,对物流及经销方面的限制亦已逐渐解除。泡泡玛特预期,新冠肺炎疫情对产品销售的不利影响将逐渐减退。

爆款IP是核心资产,也是潜在风险

当然,虽然业绩非常亮眼,但作为一个以IP运营为核心的公司,IP是核心资产,也可能成为潜在风险。

「Molly」对泡泡玛特的销售表现至关重要。但作为一个从2016年火爆到现在的IP,泡泡玛特招股书中也提到,并无法确保Molly的受欢迎程度及市场接受程度可以一直保持在现有水平。如若Molly受损害,或未能保持其目前对消费者的吸引力,泡泡玛特也无法保证能成功开发或物色到替代品IP,使新IP玩具的销量足以弥补Molly潮流玩具产品销量的减少。

并且,随著海外扩张的进行,泡泡玛特在全球市场面临着更加多元化的客户群,这就非常考验其预测及适应各市场及地区不断变化的消费者口味及偏好的能力,以及设计能够受全球各类消费者群体欢迎的产品。

此外,泡泡玛特也面临有关IP授权协议的多项风险,其招股书中也对此进行了详细说明——泡泡玛特的部分产品很多都是基于IP授权协议而进行开发的,授权协议的期限通常为1-4年,部分不会自动续期。因此,如若IP授权终止,未经授权方批准,泡泡玛特将不再有权出售该等产品。

小盲盒背后的千亿潮玩市场

2019年8月,天猫发布的《95后玩家剁手力榜单》显示,潮玩手办成为95后年轻人中热度最高、最烧钱的爱好,90-95后在天猫国际潮流玩具品类中消费额占比达到40%。在天猫上为盲盒年花费超过2万元的“硬核玩家”,一年有近20万人。

人们这才惊奇地发现,这些手掌大小的玩具娃娃,已经进入了Z世代年轻人「必买清单」的前几名。

根据弗若斯特沙利文报告,全球潮流玩具的零售市场规模由2015年的87亿美元,增长到了2019年的198亿美元,复合年增长率为22.8%,并预计会进一步增长至2024年的448亿美元,复合年增长率为17.7%。

中国潮流玩具零售市场的增长更为快速,由2015年的63亿元,增加至2019年的207亿元,复合年增长率为34.6%, 预期于2024年将增加至人民币763亿元,复合年增长率为29.8%。

而根据弗若斯特沙利文报告,2019年,泡泡玛特在中国潮流玩具零售市场排名第一,市场份额为8.5%。

去年年底,在钛媒体对泡泡玛特创始人王宁的专访中,王宁曾表示,打造潮玩界的IP帝国,像迪士尼一样成为一个快乐制造基地,是他对泡泡玛特的期待和愿景。

在他看来,潮玩将像是冰淇淋一样,将不知不觉地融入年轻人的生活中。“冰激凌虽然于充饥无益,不能当正餐,但它存在的的意义,就是让消费者能获得5-10分钟的多巴胺。”

而在招股书中,泡泡玛特也披露了未来战略:

- 进一步提升艺术家发掘及IP创作和运营能力;

- 扩展消费者触达渠道和海外市场;

- 拓宽产品和服务;

- 吸引、培养及保留人才;

- 精挑细选寻求战略联盟、收购和投资。

据财新报道,在递交招股书前,泡泡玛特于4月刚刚完成Pre-IPO轮融资,融资额超过1亿美元,由正心谷资本领投,华兴新经济基金等资本参投。融资后,泡泡玛特估值为25亿美元。

天眼查信息显示,在Pre-IPO融资之前,泡泡玛特已完成7轮融资,投资方包括中赢控股、创业工场、华强资本、启赋资本和黑蚁资本等。

2017年1月,泡泡玛特也曾挂牌新三板,后于2019年4月从新三板退市。(本文首发钛媒体App,作者 | 赵虹宇)

Oh! no

您是否确认要删除该条评论吗?