文 | 青眼观察

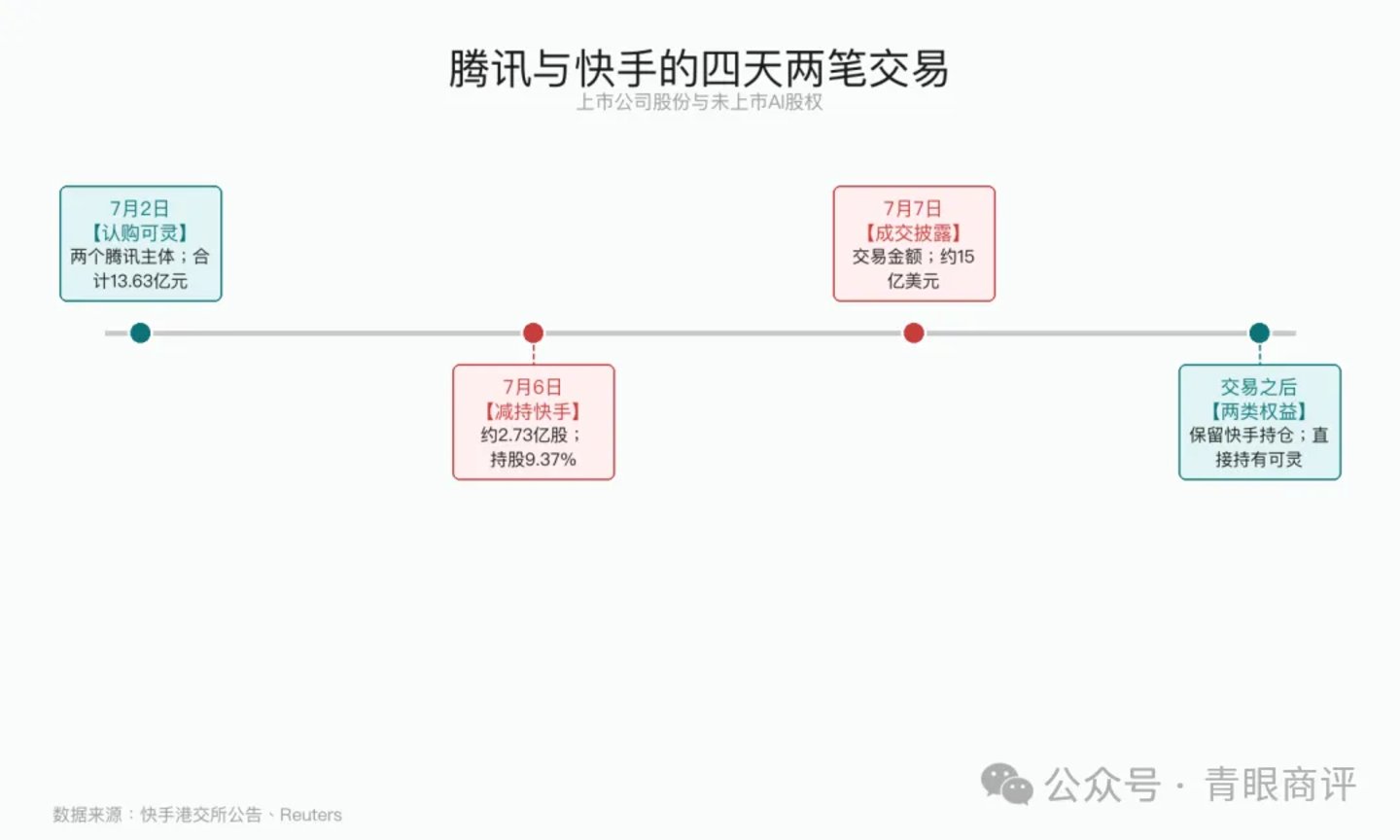

7月2日,腾讯旗下两个投资主体认购可灵AI股权。7月6日,腾讯大笔减持快手股份。四天,两笔方向相反的交易。

对持有快手股票的读者来说,最直接的问题是:腾讯一边推出快手主要股东名单,一边又给快手的AI业务出钱,这两笔交易为什么能同时发生?

答案藏在交易标的里。腾讯减持的是一家综合平台的上市公司股份,认购的是一家尚未上市的视频生成公司股权。

名字都和快手有关,权利却不一样。

腾讯与快手四天内的两笔交易

▌卖掉的不是全部快手

快手7月6日的公告显示,腾讯通过场外大宗交易减持约2.73亿股快手B类股份。交易完成后,持股比例从约15.68%降至9.37%,腾讯不再是快手的主要股东。

路透社看到的最终交易文件显示,这笔交易金额约15亿美元。

但这不是清仓。腾讯仍是快手的重要股东,快手在公告中也表示,双方将继续维持战略合作。

这更像一次长期投资的部分兑现。

腾讯九年前开始投资快手。快手上市后,腾讯持有的是一张综合成绩单:广告、电商、直播、用户增长、内容成本,最后都落进同一只股票。减持一部分上市股份,可以收回现金,也可以降低单一持仓对投资组合的影响。

上市公司股份还有公开价格和日常流动性。可灵股权没有这些便利,它对应更窄的业务,也要承担更长的退出周期。把两者放在一起,不能只看公司名字,还要看腾讯拿到什么权利、放弃什么权利。

▌买到的是一张单独的AI门票

快手公告披露,上海启善和Parallel Mars均由腾讯最终控制,两个主体合计认购13.63亿元。

如果认购上限和员工激励额度全部用满,两个主体合计持有北京可灵约1.12%的股权,对应表决权约0.88%。

比例不大,标的很纯。这笔钱只对应可灵AI,不需要和快手主站的流量、直播或电商业务捆在一起。

减持与认购也不是同一量级。公开文件没有显示减持所得直接流向可灵。

所以,“卖快手、买可灵”可以描述动作,不能直接解释资金去向。

它更接近一种权利调整:降低综合平台持仓,同时保留对AI视频业务的直接权益。快手仍控制可灵并合并报表,腾讯则从快手股东变成可灵的小股东,两种身份可以同时存在。

这一区别很重要。快手股票给腾讯的是全公司剩余收益,可灵股权给腾讯的是独立公司的股东权利和退出条款。港交所公告没有披露腾讯因此获得模型独家使用权,也没有披露双方签订新的产品合作协议。资本关系已经落纸,业务协同仍要等后续信息。

▌可灵还没有轻松赚钱

快手公告给出的数据是:

2025年收入约11亿元。

2025年净亏损约19亿元。

2026年3月ARR约5亿美元。

本轮融资投前估值150亿美元,融资上限30亿美元。

按公告披露的三月ARR静态计算,投前估值约为其30倍。ARR只是把单月收入年化,并不等于已经实现的年度收入,更不等于利润。

公告还披露,假设重组已经完成,可灵2025年末资产净值约为负900万元。视频模型要持续支付算力、研发和获客成本,收入跑得快,不代表现金消耗已经停下。外部融资让这部分投入有了单独的资金池,也让市场可以单独给可灵定价。

可灵AI融资与经营数据

投资人也给自己留了退路。公告约定,如果北京可灵未能在最迟上市日期或2031年10月30日前完成IPO,以较早者为准,投资人可以要求回购。回购金额按投资本金加年利率8%的单利计算,再扣除已经收到的股息和分派。

这份条款把市场热情和退出纪律写在了同一页。

腾讯、阿里云、百度都出现在投资名单里。三家公司各自有模型和内容业务,仍愿意为可灵付费,说明它们不准备只押自己的技术路线。谁先在广告、短剧、游戏和电商素材里收到账款,谁就可能取得更多训练、分发和定价经验。

但共同参投不等于共同看好每一个估值假设。

腾讯这次拿到的,是一个小比例、带回购条款、直指AI视频的席位。

席位的价值要靠经营兑现。可灵需要把模型能力变成更多订阅和企业订单,还要让收入增速跑过算力、研发与销售开支。做不到这一点,单独融资只是把成本从快手的大账本挪到可灵的小账本,并没有让成本消失。

它保留了快手持仓,又拿到一小部分可灵股权。

在约定的上市期限到来前,市场要看的不只是可灵能不能上市。

还要看今天这张价格不低的AI门票,最后能不能换来利润。

本文资料来自快手科技港交所公告、路透社及公开市场报道。所有分析基于公开信息,不构成投资建议。如有疑问,欢迎联系923757147@qq.com

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论