文|光锥智能,作者 | 魏琳华 ,编|刘俊宏

从曝光到正式上线,AI支付宝的内测版本终于浮出水面。

6月16日,蚂蚁集团官宣新版AI支付宝内测开启,这可以说是蚂蚁对自己“开刀”最大的一次,它在原版界面之外,给了用户一个更AI味的全新界面:新版只有“阿宝”、“资产”两个功能页,“阿宝”中,一个AI对话框加上克制的四个功能,做到清爽的同时还要好用。

可以说,这是支付宝成立22年来最大胆的一次改版,也是蚂蚁押在AI上的一次有分量的尝试——它能不能像互联网时代创新出“二维码”那样,继续跟上AI时代的浪潮。

今天,光锥智能也拿到了AI支付宝的邀请码,率先体验一把清爽版的支付宝到底好不好用。

实测“阿宝” 入口更好找,任务完成待提升

打开新版支付宝,第一反应是,前所未有地干净。

AI支付宝的界面只有“阿宝”、“资产”两个功能页。没有种树、没有养鸡、没有双排的短视频推流,主要界面都被一个干干净净的对话框占据。

对话框下面放的功能也比较克制,只有“扫一扫”、“收付款”、“出行”、“理财”四项功能,都是用户基本必用的核心功能。其他的一些小程序入口则被隐藏到了下方,用户主动划开才能看到。

新版支付宝和旧版支付宝界面对比

从名字听起来,阿宝延续了蚂蚁健康产品阿福的起名模式,它俩的定位也都是管家,阿宝就是一个直接抵达各种支付服务的AI支付管家。

为什么这么改?支付宝的生态太庞大了,之前几百万个小程序,比如公积金、社保、医保、打车、外卖,什么都有。但App也因此变得臃肿。用户想查个公积金,得从首页→市民中心→公积金做三步,还得保证能找到位置。

阿宝的定位,就是帮用户免去在几百万个小程序里“淘”自己需要的那一个,它让用户只说需求,剩下的让AI办。

光锥智能测试了开花呗、水电缴费、公积金、医保码等界面,阿宝都帮我顺利找到了对应的场景,且大多数打开的过程都很丝滑,基本不用等就能打开。

通过“讲需求”的方式,阿宝能直接帮用户打开对应的界面,但它做的能力还非常初级——只负责帮你找页面,细节操作和决策还是交给用户自己做。

单以点外卖为例,和阿里的千问AI对比,后者的操作显然更精准、能帮用户省去更多的操作步骤。

简单来说,它帮你把购买页打开,但操作还得自己来。比如当我要求AI帮我“点一杯无糖的清新手打柠檬茶”,阿宝能推送对应的点单页让我自己下单,但我还需要在推送出来的界面里自己找清新手打柠檬茶在哪,然后自己在界面上选无糖,再自己支付。

但如果交给千问AI来做,同样的需求,它会直接帮我在淘宝闪购里勾选好“清新手打柠檬茶”和“无糖”的要求,我只需要确认后点支付这一步操作,这才是我想要的AI下单。

可以看到,千问直接把柠檬茶种类和不加糖的选项都选好了

打车任务上,阿宝倒是根据我的地点直接选好了地址和车型,但可惜我要求拼车的情况下,它选择了一个“其它品牌”的服务,没有满足我的具体要求。

不过,支付宝这么多年沉淀下来的商家生态,让它能够比千问AI提供更多平台的购买服务。比如我想在唯品会上下单,就能直接叫阿宝打开对应界面,但千问AI现在就只能提供淘宝一家的购买服务。

值得一提的是,蚂蚁还在左边设置栏的界面中加了一个“日程”服务,这个设计就是Agent的定时任务,可以设置一个定时的每日/每周/每月或是不重复任务。我会更倾向于设置一些简单的任务,比如让它每天11点提醒我点外卖、每周看下财务支出情况之类的工作。

后续,蚂蚁其实可以设计一些应用场景比较高的任务给到用户,让用户直接从一些样本服务里做选择。

总结下来,阿宝确实让用户在“找入口”这件事的成本降低了,但要想做得更丝滑、更准确,在具体任务上,AI支付宝还有进一步优化的空间。

资产 从管钱到赚钱

如果说阿宝是一个帮忙“跑腿”的角色,资产界面则是更贴近支付宝本身能力的“账本管家”。

资产页面的做法,是把用户原来散落在余额宝、小荷包、银行卡、各类理财里头的钱,整合成一份“个人账本”。流动资产、理财资产、保障资产、信用资产,一张一张卡片摊在你面前,每一分钱去了哪儿,一目了然。

考虑到资金安全的问题,蚂蚁的做法很克制,任何涉及资金变动的操作,它都得弹出来让你本人确认。相当于还是只让AI跑腿,管钱的权限永远在用户手里。

在资产管理上,支付宝延续了很多在AI时代尝试的新功能,并把它们融合到了新版AI支付宝中。

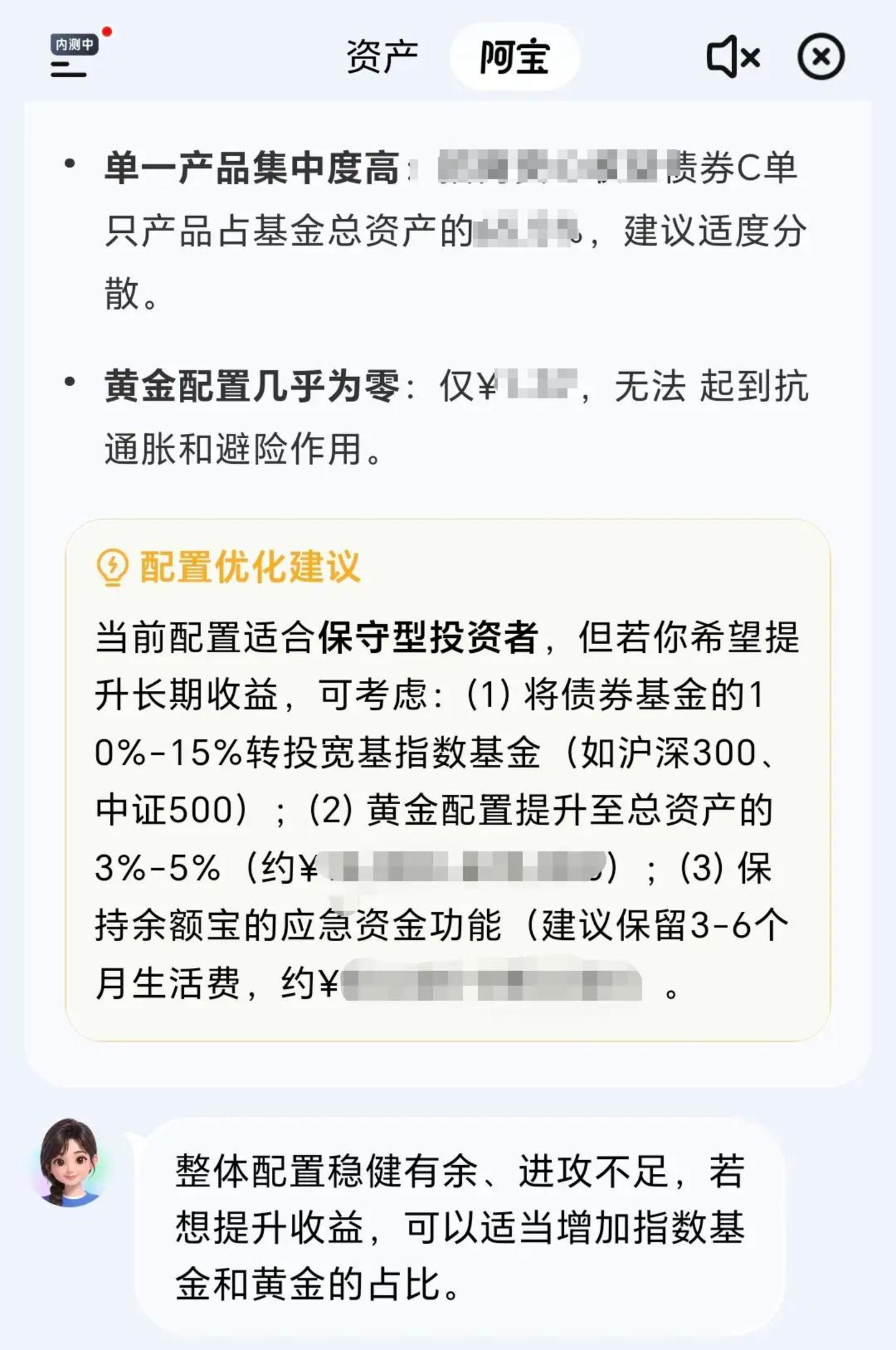

比如,针对理财资产的分析,里面也有支付宝两年前发布的理财智能体“蚂小财”的影子。定位为AI理财助手,它能够为用户提供行情分析、持仓建议、财报解读等功能。

在资产界面的理财分析中,新版支付宝同样可以拆解出每一项理财配置,给出可视化图表的同时,它也能进一步针对各项配置给出理财建议。金融垂类服务一直是蚂蚁的优势,叠加上生活服务的积累,可以说蚂蚁在支付方面积累的功能,已经足够给它自己树立壁垒了。

上半部分的四张卡片,让用户能够一目了然地看到自己持有资金的情况。下半部分的“盯收支”和“盯收益”,则是两项可以查看更详细、定制化管理的功能,也是我测评下来觉得设计最有新意的部分。

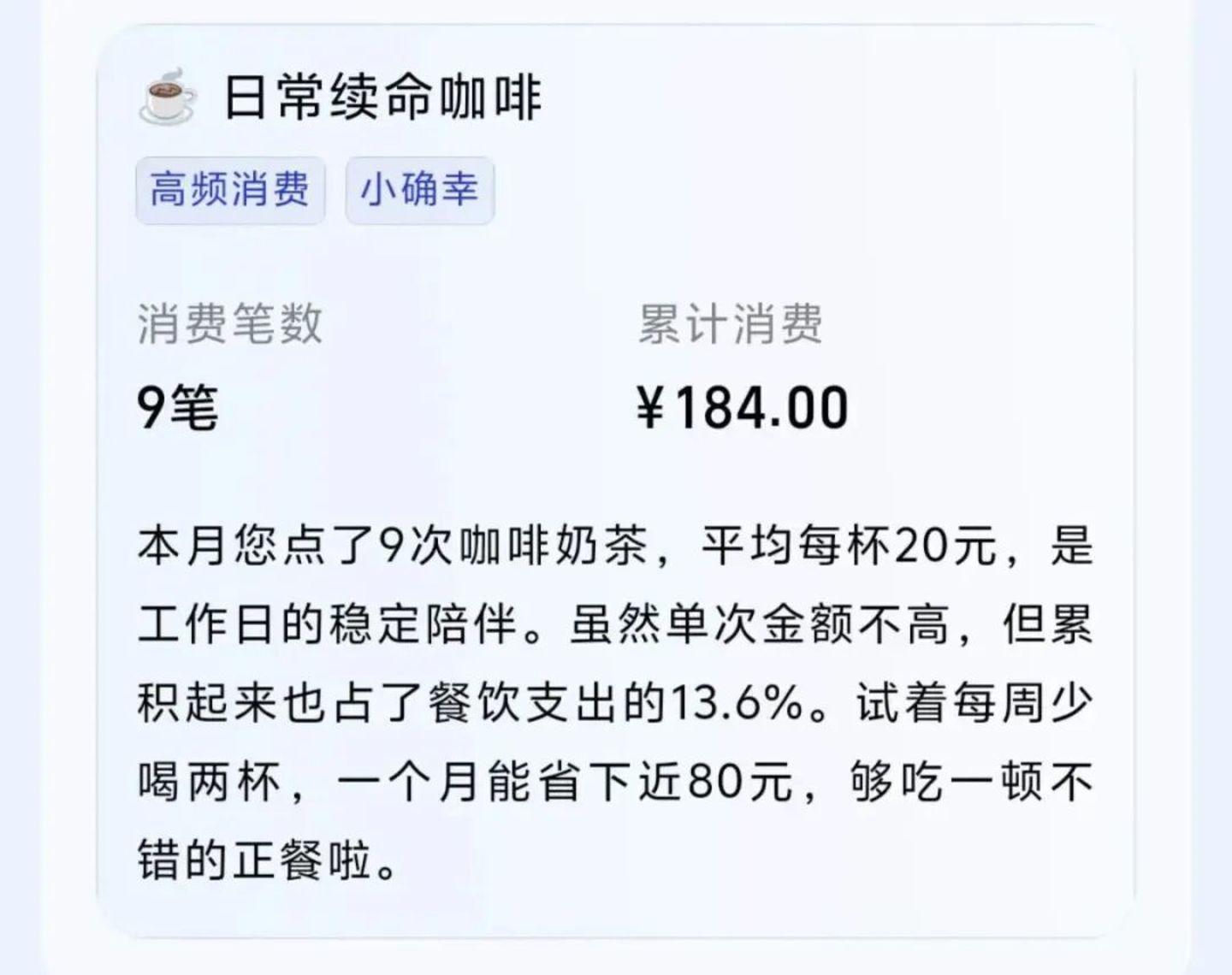

以“盯收支”界面为例,对比支付宝原版的账单功能,加入AI后,它对账单的分析更细致了,能够针对一个月的支出情况拆解出来,加上它在理财方面的积累,给出详细意见。

比如,阿宝针对我本月的支出情况,点出我在服饰购买上的一笔高额收入是这个月支出高的原因,表示这笔是非日常性的高额支出,不作为参考。它也点出了我在餐饮消费最频繁的是“奶茶咖啡”,半个月就点了九笔订单——打工人日常就是靠茶续命的,扎心了。

除了更细致地分析,借助Agent能力,支付宝的管账能力也能个性化定制了。

对比原来的“账单”功能,如果我想自己管账,我只能按照界面给出的功能,选择管控每月支出的总额。

但在新版AI支付宝界面中,根据AI的分析,它给了我两个建议,一是管控服饰类支出,二是管控餐饮类支出。这相当于我可以用更细分的维度,自由“盯”每一项支出,并且个性设定限额。比如服饰,阿宝自己根据分析给出了一个“占可支配收入30%”的建议,用户可以按照建议设置,也可以自行调整。

可以说,支付宝用自己积累的支付数据叠加AI能力后的记账能力,已经可以乱杀一批当前市面上的记账软件了。对于支付宝来说,这更是它自己对于各项AI能力整合后的成品。

体验完上述功能,我想起了OpenAI、Anthropic每更新一项产品或功能,就有可能“杀死”杀死一个行业。

在AI记账上,蚂蚁现在给出的只是内测阶段的产物,但后续如果继续细化更新,像我这样懒得手动一笔笔记账的人,支付宝显然是一个更好的选择。

结语

新版AI支付宝的内测,是蚂蚁一次声势浩大的转型强调:支付也要跟上AI时代,让用户体验上AI的便捷。

但在内测版“阿宝”的办事能力上,我们看到的现版本,在具体任务的优化空间还有待改进:在意图和入口检索够丝滑,但在具体任务的准确和节省步骤等维度,阿宝做得还比较初级,距离代替用户完成复杂决策的深度操作仍有一段距离。

另一方面,蚂蚁在自己的舒适区——“资产”管理上展现出的AI能力,让人看到了超级App结合垂直场景数据的优势。借助AI,支付宝已经展现了可以对标记账软件的灵活:当AI自动拆解支付宝记录下的消费流水、给出定制化的财务管控建议时,AI+支付的能力又得到了扩展。

在“如何让支付跟上AI时代”的命题上,支付宝的存在感一直很强。

从“支小宝”到AI收、AI付等新功能的推出,可以看出,蚂蚁在AI时代的思考,依旧是以需求为先,通过一系列产品的试水,押注AI时代支付的爆款产品应该长什么样。

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论