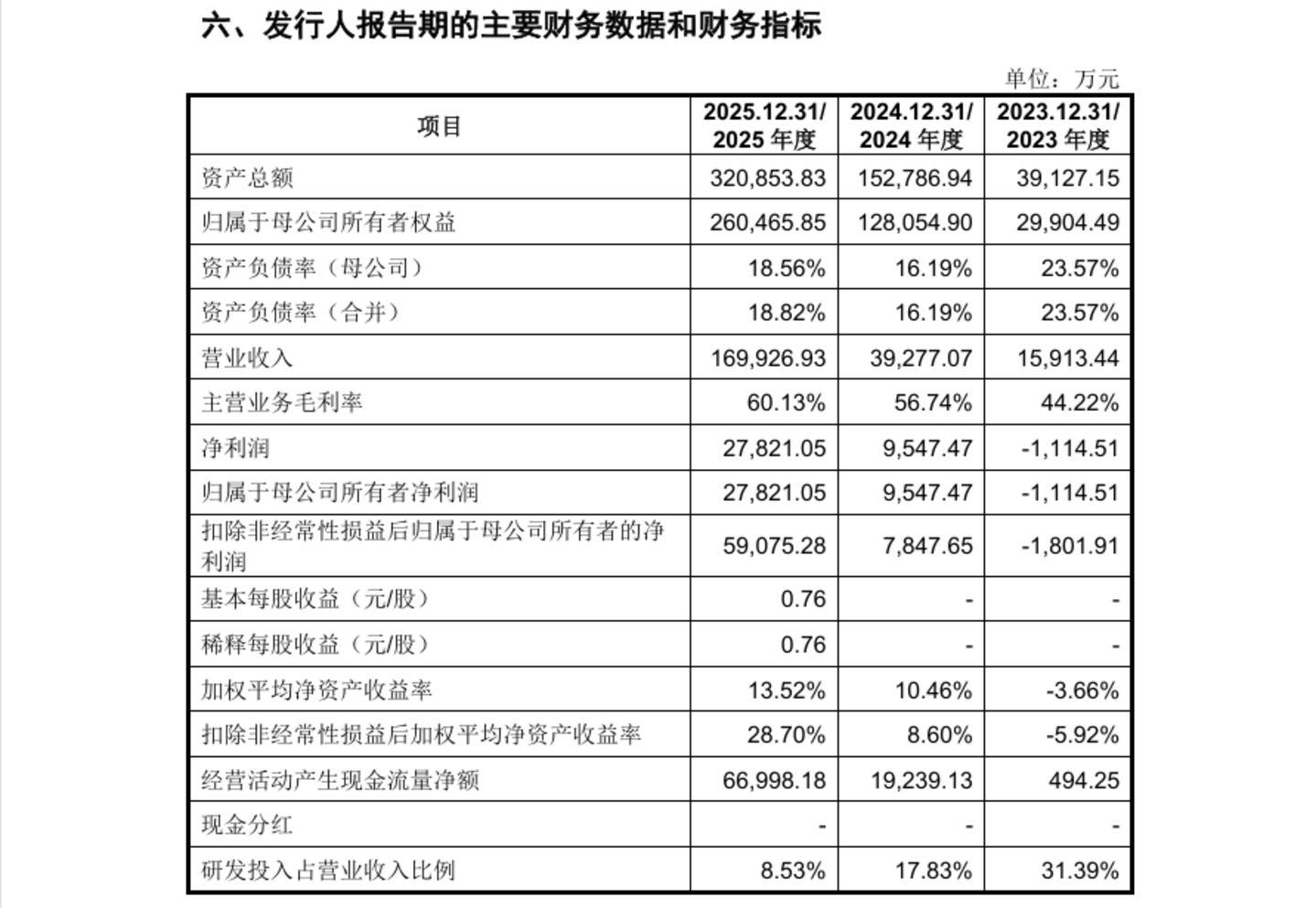

6月1日,宇树科技科创板IPO(首次公开发行)即将上会。5月25日晚,宇树科技更新披露的招股说明书(上会稿)显示,2025年,公司实现营业收入169926.93万元、扣非后净利润59075.28万元,财务状况和持续盈利能力显著提升。

作为一家明星机器人公司,宇树科技专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售业务。2025年度,公司人形机器人出货量已超5500台(纯人形,不含轮式双臂机器人),出货量全球第一。

宇树科技在招股说明书中称,近年来,公司凭借在高性能通用机器人领域的技术先发优势、持续的技术和产品迭代能力以及快速商业化能力,实现经营业绩的快速增长。

更新后的招股说明书显示,公司营业收入由2023年度的15913.44万元增长至2025年度的169926.93万元,复合增长率达到226.78%,同期扣除非经常性损益后归属于母公司所有者的净利润则由-1801.91万元增长至59075.28万元,主营业务毛利率亦由44.22%增长至60.13%。

不过,公司也表示,随着公司营收基数已大幅提升、行业热度逐步缓和及市场竞争日趋激烈,公司2026年一季度经审阅的营业收入同比增速已降至68.49%,并因期间费用的较快增长,扣非后净利润出现同比下降52.55%的情况。

在招股说明书“特别风险提示”中,宇树科技提到六方面的风险。除“增速放缓及经营业绩发生波动的风险”外,还包括“行业竞争加剧与领先优势减弱的风险”“研发投入方向及成效不及预期的风险”“关键技术保护与研发人才流失的风险”等。

具体而言,在行业竞争加剧与领先优势减弱风向方面,公司称,随着全球科技企业的加速推进、创业企业的广泛涌现、跨行业进入者的积极布局,具身智能行业的市场竞争正在进一步加剧。

例如,特斯拉作为具有大规模量产与供应链整合能力、人工智能技术资源、自有工厂部署优势的国际科技企业,其人形机器人Optimus Gen-3已宣布启动小批量试产,未来商业化量产后将会与包括公司等在内的行业企业形成直接竞争。

同时,国内多家整车制造企业与消费电子企业已正式布局人形机器人业务,该等企业在资源投入、市场推广、制造业经验等方面具有一定优势,进一步加剧了人形机器人行业在产品开发、人才争夺、研发投入等方面的竞争强度,相关产品投入市场后将可能在产品定价、市场份额及利润率水平等方面对公司形成潜在竞争压力。

研发方面,报告期内,宇树科技各期研发费用金额分别为4995.18万元、7001.70万元、14496.56万元。公司称,2025年下半年以来, 随着自研通用WMA模型与VLA模型的陆续发布,公司后续将进一步加强对具身大模型及相关配套数据采集与场景实训的研发投入。若未来大规模研发投入成效不及预期,公司将较难以保持在核心技术、市场地位等方面的领先优势。

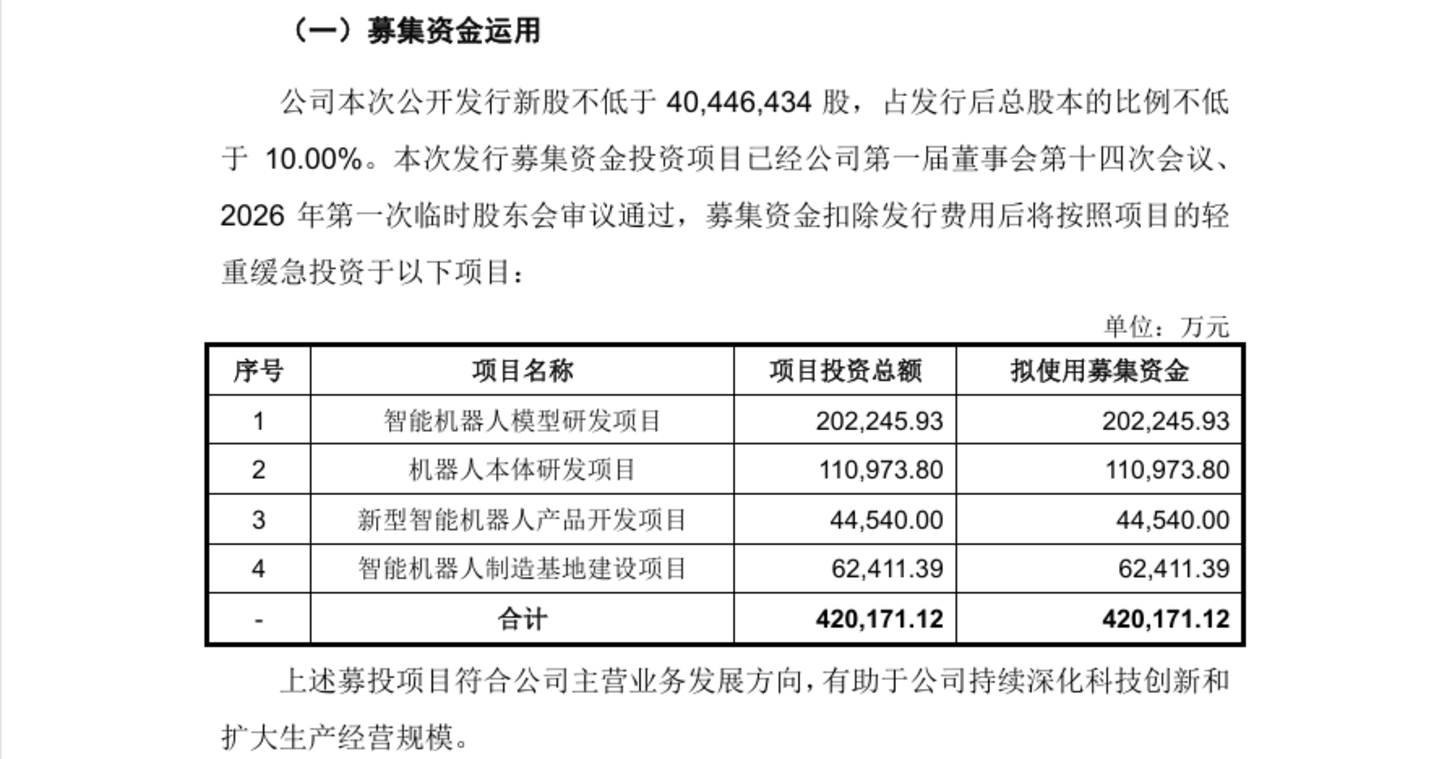

根据招股说明书,本次发行前,公司控股股东、实际控制人王兴兴合计控制公司34.7630%的股份,通过特别表决权的安排,合计控制的公司表决权比例为68.7816%。本次发行后,王兴兴合计控制的表决权比例将降至不超过 65.3090%。

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论