文 | 阿尔法金融家

关乎健康险未来十年发展格局,新的政策框架已给出指引。

9月30日,国家金融监督管理总局发布《关于推动健康保险高质量发展的指导意见》。这份文件,被业内视为一次系统性的“行业校准”。健康险在长期被视为“小众”业务、增速曾陷入低谷的背景下,重新进入政策加速期。

要理解这份文件的重要意义,先要回顾过去几年健康险的分水岭式走势。

健康险一度被寄望为寿险之外的第二增长曲线。但根据银保监等机构统计,健康险在保险业保费中的占比长期徘徊在20%左右。

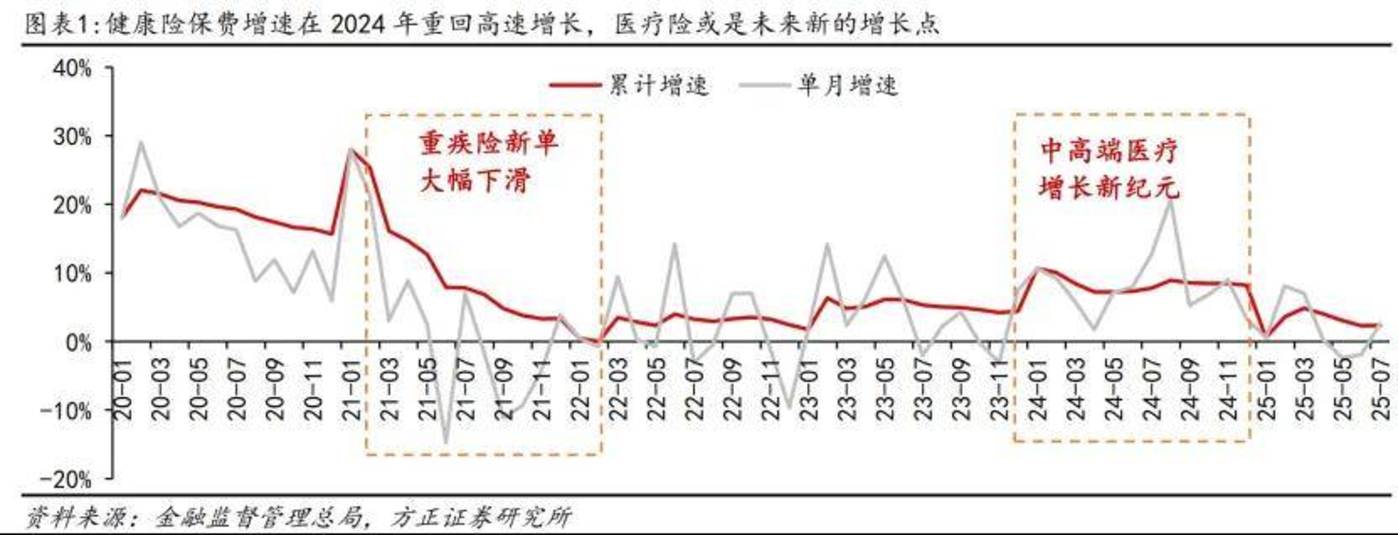

《中国健康险发展趋势与展望》报告显示,中国健康险占中国保险市场保费比例由2014年的8%提升至2024年的17%。2025年上半年,健康险原保险保费收入为6223亿元,占同期保险业原保险保费收入合计3.74万亿元的约16.64%。这一数字远落后于欧美国家占比四成的水平。

市场多年增长乏力的主因,包括医保降费使医疗支出压力下移、健康险产品差异性不强、消费者信心尚未完全建立等因素。在这种背景下,险企对健康险的投入,一度收缩或放缓。

但自2019年、2020年起,“互联网+医疗”开始逐步与保险结合,一些头部公司率先在高端医疗、线上流量、线上核保、健康管理服务等领域试水。到2023年和2024年,随着消费升级与健康需求释放,这些探索开始显现初步成效。

正是在这种市场结构再造的拐点上,监管推出的指导意见,意在将行业从试验性回暖引向制度化上位。

在政策前奏之下,市场端的动向尤为值得梳理与观察。今年以来,多家大型保险公司在健康险业务端取得较快增长,从渠道、产品组合、服务能力等维度,都在加速试验。

2025年,在全行业增速放缓背景下,多家大型保险公司在健康险业务端取得了较快增长。今年一季度,人保健康险、平安健康险、太平洋健康险、复星联合健康和瑞华保险合计实现保险业务收入386.45亿元,同比增长约12%,合计净利润实现翻番。其中,人保健康险实现保险业务收入280.69亿元,同比增长14.4%;太平洋健康险实现保险业务收入23.75亿元,同比增长13.85%。

业内人士认为,这些公司的增长动力,实质上来自高端医疗险与互联网渠道的扩张。

众安在线(6060.HK)是较为典型的代表。今年2月,公司升级“众民保中高端医疗”,将国际部、特需和院外医疗纳入保障范围,推出后市场反应热烈,上线发售首日保费就超过了500万元。

众安的路线明确,即是通过互联网平台触达客群、再以高端医疗产品拉升客单价。2025年上半年,众安在线的健康生态实现总保费62.75亿元,同比增长38.3%。公司年中业绩会议披露,2025年健康险预计保持双位数增长。

在几家大型险企中,人保(601319.SH)的互联网渠道增长较为显著。今年上半年,人保健康2025年上半年保费收入实现406.5亿元,同比增长12.2%,其中健康险保费增速18.9%;互联网业务保费收入同比增长9.5%。

公司与蚂蚁集团合作的互联网健康险持续增长,尤其“百万医疗险”系列,带动新业务价值显著上升。全年预计健康险保费规模达500亿元以上。

平安(601318.SH)在健康险策略上走的是全渠道打法。“转分红、强医疗、拓年金”的组合策略,平安试图将传统寿险的分红机制与健康险的医疗保障融合,利用年金等长期产品与客户锁定关系。今年上半年,平安实现健康险保费收入近870亿元,其中医疗险保费收入超410亿元,同比增长3.3%。

太保(601601.SH)的表现也相对稳健。在今年上半年,其健康险业务的综合成本率(COR)已降至100%以下,上半年,太保产险包括车险、健康险、农业险、责任险、企财险在内的主要险种均实现承保盈利。其中,健康险作为太保产险规模最大的非车险险种,其综合成本率的显著改善,为太保产险的整体盈利做出了贡献。

从整体上看,健康险仍处在结构性调整阶段。短期增长依靠互联网和高端医疗渠道带来的扩张,带来的问题也很明显:互联网渠道能带来流量,但难以支撑稳定续保;高端医疗产品客群集中,市场容量有限。

险企的长期竞争力,仍取决于产品体系和服务能力的完善。新政的落地,意味着行业将重新梳理盈利模式,从短期销售导向,转向长期价值经营,推动行业增长“由量到质”的转变。

此次监管文件对行业的直接影响,集中在产品和服务两端。文件提出,要提升健康保险产品吸引力,支持险企开发“个人账户式长期医疗保险”和“分红型重大疾病保险”。其中,分红型重疾险被业内称为制度性创新。

或许重疾险产品的未来,将不再是单纯的赔付型,而可兼具收益分享机制,使健康险更具储蓄属性,也让保险资金运用空间进一步拓宽。

尽管各家公司在战略端、在渠道已有可观成绩,但产品端短板仍清晰可见。

多数产品在长期保障设计、可续保机制、风险条款、健康管理服务能力、分红/浮动收益机制的可实现性等方面,准备尚浅。

有上市险企人士表示,分红型重疾险需要重新设计精算模型、调整资本要求和销售体系,目前行业普遍还在论证阶段。

人保寿险总裁肖建友提出,2025年将加大保障型产品及长期分红、万能等浮动收益型产品的供给力度。今年9月,人保健康正式挂牌,人保健康险总裁邵利铎表示,新公司将建设覆盖全国的自有医疗健康服务网络,升级集团统一的健康管理平台。截至2024年6月底,人保累计签约三甲医院256家。

中国人寿(601628.SH)在健康险上的动作则相对谨慎。在2024年度业绩发布会上,中国人寿总裁利明光透露,公司持续推动产品和业务多元发展,尤其是大力推动浮动收益型产品发展,业务形态进一步丰富,浮动类型产品和业务占比快速提升。但目前,中国人寿在健康险领域的产品布局和业务推进仍在持续进行中。

产品端的另一个薄弱点,是长期医疗险。

过去健康险业务重心集中在一年期产品,续保压力大,客户黏性低。监管此次明确鼓励发展“个人账户式长期医疗险”,被认为是引导行业向稳定保费、长期保障方向转型的信号。

业内人士表示,这类产品的定价和风险控制要求更高,若无健康管理和数据积累支撑,难以形成竞争力。也就是说,对于保险公司而言,真正的竞争将回到产品设计与健康管理能力本身。政策窗口已经打开,留给行业的准备期并不算长。

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论