国有六大行和大部分重点股份制大行2023财年年报已陆续披露,业内对金融科技的关注点开始从“人工智能”转向对“大模型”的探究。据初步统计,目前已有6家国有大型银行,以及招商、中信、兴业等多家股份银行,累计近20家金融机构在2023年年报中披露大模型领域的研发和业务应用,由此可见大模型已成为银行金融业务领域的确定性机会,然而上市银行之间存在明显分化,六大行对于“大模型”的探索处于更深入和业务模式更广泛的阶段,股份大行处于开源模型,制定化服务的范畴,城商行、农商行则处于探索阶段,披露信息较少。

六大行对“大模型”投入稳增,试用业务场景广

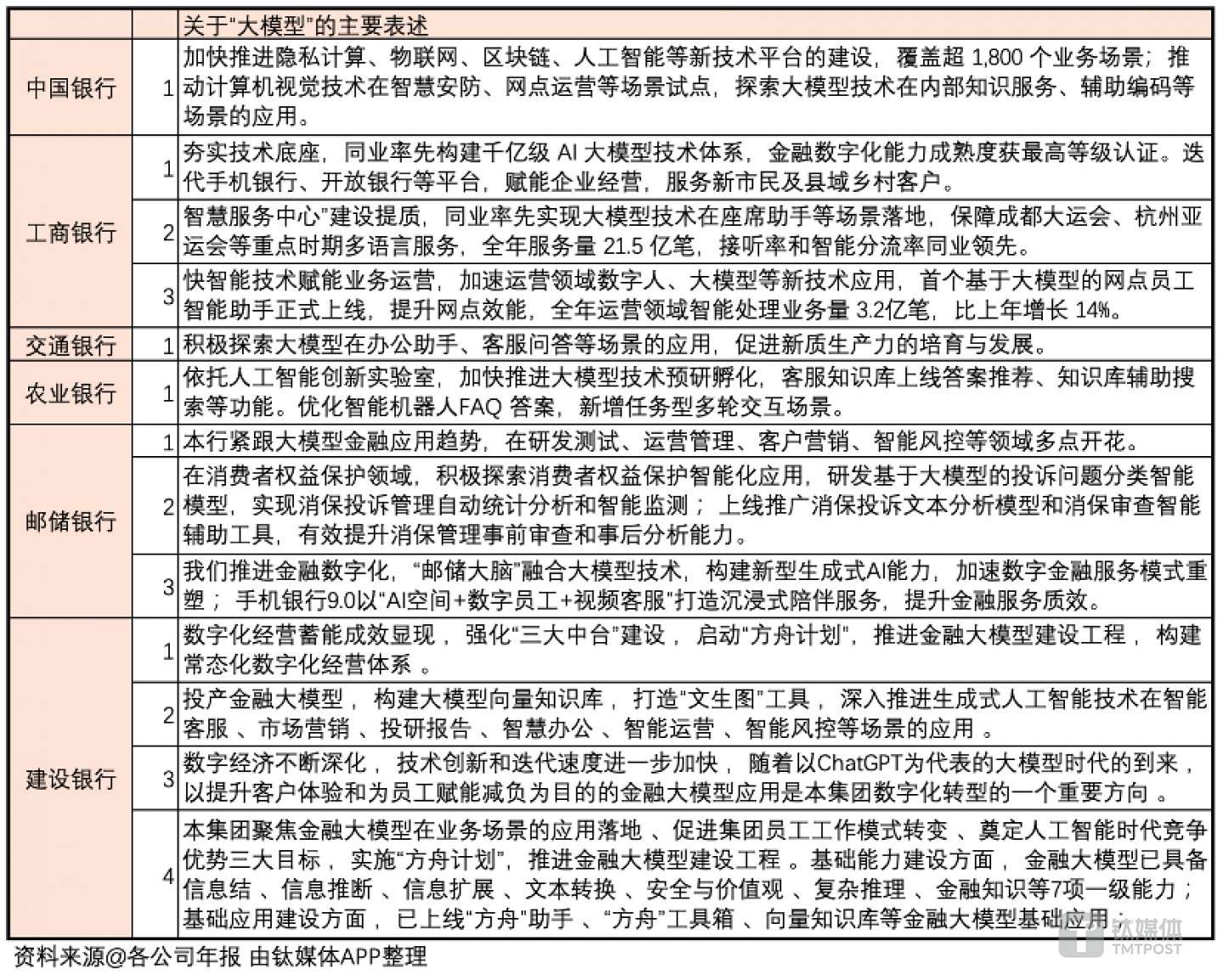

钛媒体APP整理出了六大行年报中关于大模型的主要描述,直观看出工行、邮储和建行对于大模型的描述更多,相比之下中行、交行和农行的描述较少,六家银行中除农行外均是2023年年报中才披露了关于“大模型”的信息。大型银行此举说明了银行业对大模型技术探索与应用的重视。

从整理出的信息看出,六大行目前对于大模型的探索集中在智能服务,其中包括数字人、智能客服和平台、办公室助手等,应用主要包括金融资讯、内容及图片文本生成、智能客服在线交互等方面,根据数据显示,银行金融大模型的落地应用提高了处理案件和接受服务的数量。

六大行中值得关注的是中行,工行和建行,别看中行对于大模型的描述只有一句,但是其中透露出来数字化建设的范围和场景广于其他银行。短短三行文字描述中提及了“隐私计算”是中国银行一项名为“一种银行客户信息保护方法、系统、设备和存储介质”的专利技术,该技术主要是保护海外分行客户信息的隐私信息,对海外银行客户建立个人隐私数据范围,总行无法直接获取未经隐私计算的客户信息,提高了客户信息的保护效果,它可以基于人工智能和知识图谱技术的智能推荐、智能搜索技术对国际和行业监管要求、国家标准规范、国家法律和最佳实践等进行智能搜索,以识别海外银行信息监管需求,建立海外分行的客户个人隐私数据信息库,并在此基础上进一步梳理数据资产,建立正式数据分类分级管理机制。

其次是“计算机视觉技术”,它旨在通过模拟人类视觉感知功能来完成对图像、视频等数据的处理、理解和决策,并最终实现自主应对复杂多变的环境,例如运用在网点运营时,它通过对网点采集到的视频、图像数据进行视觉分析以及行为分析,将违规违法或潜在风险点“通知”给负责人进行及时改进和处理。

第三是“辅助编码”,该技术利用人工智能技术、机器学习算法和自然语言处理等技术来帮助开发人员编写和编辑代码,它能给开发人员提供智能建议、自动化帮助、优化编码等功能,提高研发人员整体生产力。

工商银行融合金融科技能力,打造企业财资一站式、综合化、数字化服务方案;完善司库信息系统,助力企业提升资金管理水平、防范资金管理风险;丰富财资管理云服务,打造差异化、矩阵式财资管理服务体系。此外它坚持“科技驱动、价值创造”,加快推进科技强行、数字工行建设。夯实安全生产运营基础,提升创新技术驱动能力,深耕D-ICBC数字生态,深化科技体制机制改革,打造适应高质量发展要求的新引擎。

值得关注的是目前许多银行都格外重视司库建设,据钛媒体APP了解,工商银行推出的司库信息系统可以建立以司库管理为核心的财资管理生态,为企业量身打造账户、资金、票据、融资、投资、风控、决策一体化解决方案,此外建设银行建立了建鼎司库,农业银行建立了农银睿达等多家银行均建立属于自己品牌的司库以便实现数字化的财务管理、资金监控和统筹等功能。

建设银行率先布局算力基础建设,该行“建行云”提供“金融技术底座+金融业务操作系统+精品应用”的金融云整体解决方案,2023年末算力规模463.34PFlops,其中图形处理器(GPU)等新型算力占比超20%,整体算力规模和服务能力保持同业领先,为搭建大模型平台提供底层平台。此外,该行持续完善“多区多地多栈多芯”布局,融合通用、智能等多元算力,具备承载超大规模金融核心、关键业务和智能服务能力。

此外,建设银行所实施“方舟计划”正是推进金融大模型的建设工程,目前基础能力建设方面,该行金融大模型已具备信息总结、信息推断、信息扩展、文本转换、安全与价值观、复杂推理、金融知识等7项一级能力。

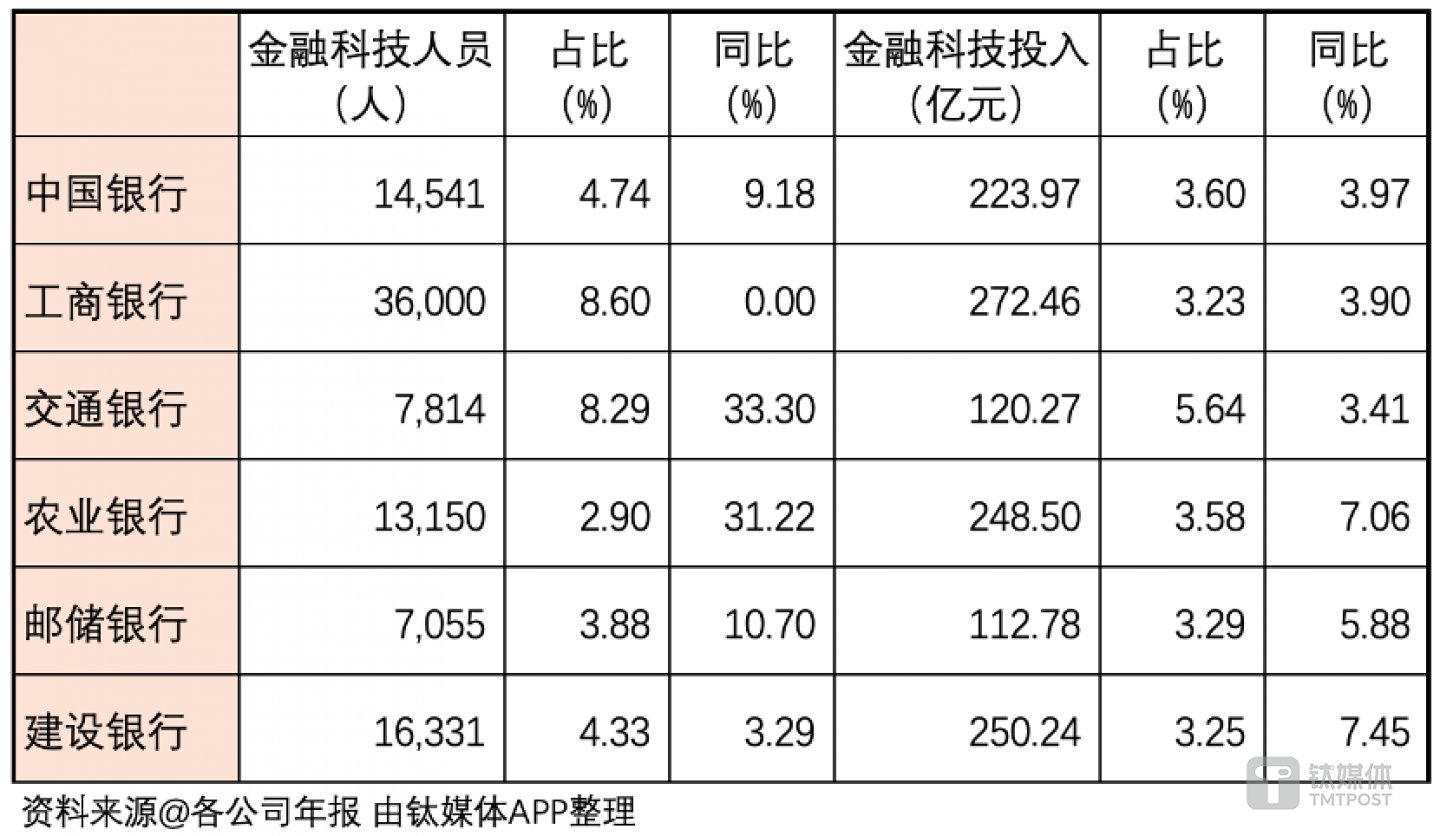

从科技投入和人才上看,六大行在金融科技方面的投入均呈现同比上涨,其中四家银行投入均在两百亿元以上,工商银行投入资金数值最高,交通银行投入占营业收入比重最多,建设银行投入同比增加最多;金融科技技术和研发人员保持稳定或者正增长,其中工商银行金融科技人员数值和占比最高,交通银行金融科技人员同比增加最多,其次是农业银行,综合以上数据可见2023年六大银行均加强了对金融科技方面的重视程度。

大型股份行对“大模型”投入疑似出现边际递减效益,整体处于开源大模型部署阶段

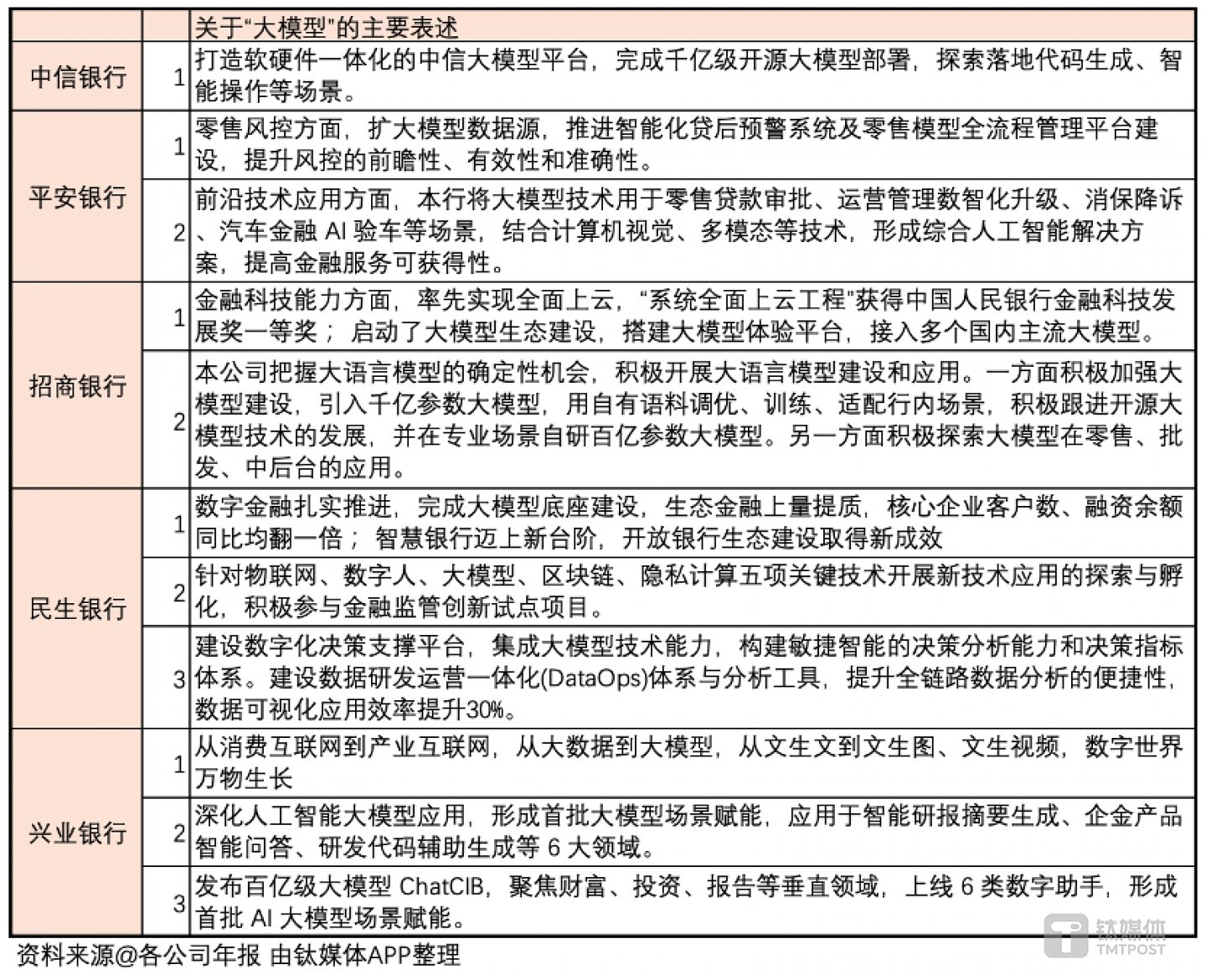

钛媒体APP整理出了大型股份制银行2023年年报中关于大模型的主要描述,直观看出大型股份至银行对大模型的描述明显多于六大行。相比于六大行对于大模型的描述,大型股份制银行更细致描述了运用场景,开源量级以及体系等信息,股份行中比较值得关注的是平安银行、招商银行和兴业银行。

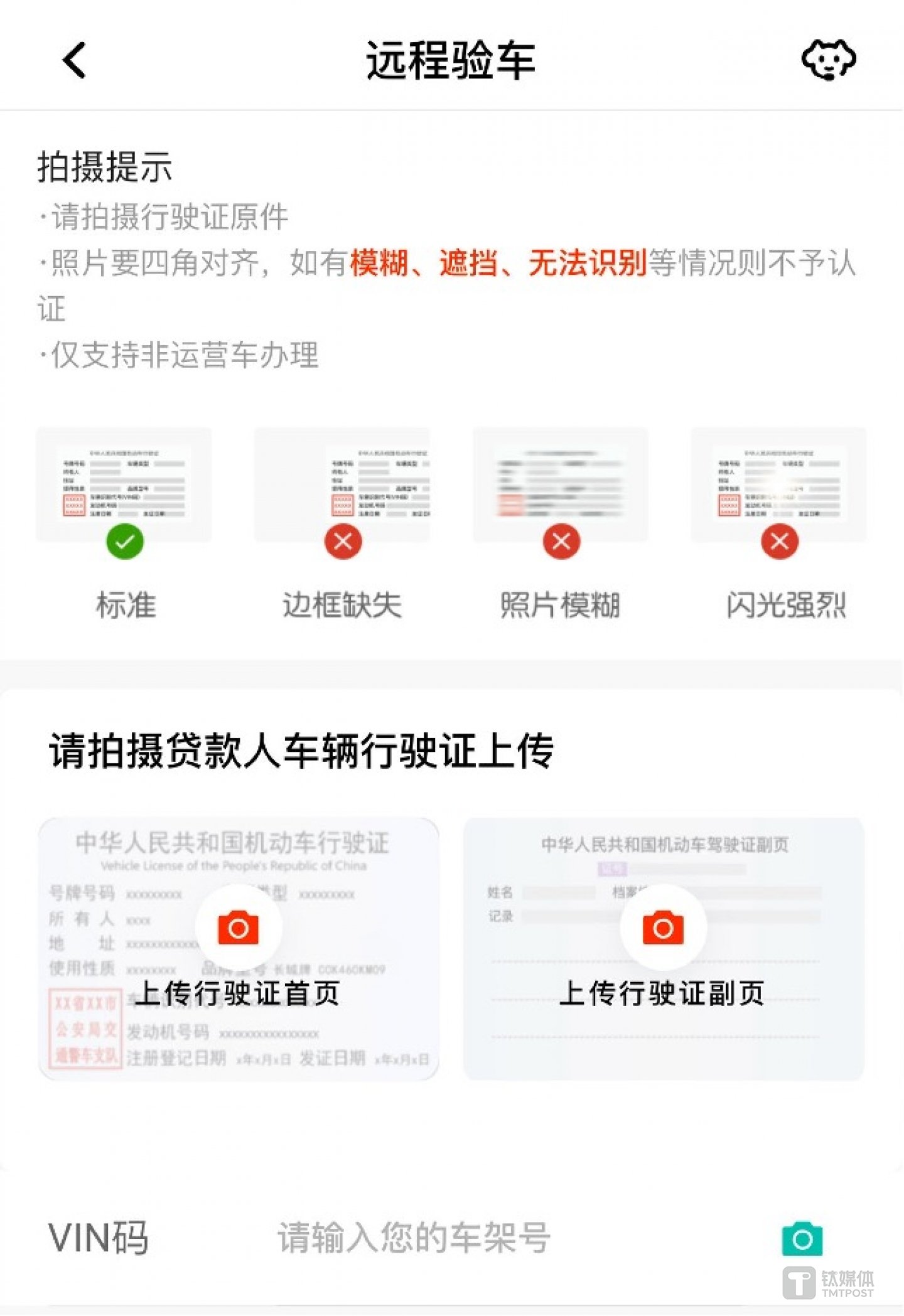

平安银行表示将大模型技术用于汽车金融 AI 验车场景,对比与其他银行所披露的信息,这是比较独特的运用场景,平安银行拥有该项业务而其他银行没有并不令人意外,平安集团旗下子公司业务范围广,特别是拥有保险和借贷两类专项业务的子公司,因此客户对于汽车相关服务的需求更广。据钛媒体APP了解,AI验车服务主要运用了人脸识别、OCR识别等技术,采集证件信息或者VIN码,并结合数据核验方式生成车辆信息,将自动审批流程化,从而方便后续进行车贷或保险等服务,节省了数据、图像等信息的人工交叉验证环节,提高了业务效率。

图片来源@平安银行APP

招商银行在2023年年报中表示,要把握大语言模型的确定性机会,积极开展大语言模型建设和应用。一方面,积极加强大模型建设,引入千亿参数大模型,用自有语料调优、训练、适配行内场景,积极跟进开源大模型技术的发展,并在专业场景自研百亿参数大模型。另一方面,积极探索大模型在零售、批发、中后台的应用。同时,搭建大模型体验平台,接入多个国内主流大模型。

据钛媒体APP了解,招行是中国第一家资产规模达10万亿元以上完成系统全面上云的银行,它的“系统全面上云工程”不仅是从物理上关停了传统集中式架构,将所有流量切至云上,实施单轨运行,同时它从业务范围上实现了全行借记卡账户、信用卡客户、对公账户以及总分行所有应用系统全部迁移至云上。此外,“上云工程”包含两个模式:一是“金融交易云”(FTC)替代主机,主要承载招行借记卡、信用卡核心账务,以及零售转账、快捷支付、数字人民币等稳态业务;二是“原生云”(ACS)承载主机系统之外的传统开放架构上的系统,主要承载渠道类、零售信贷等业务处理类、客户经营类等敏态业务。

兴业银行构建了“1+5+N”数字兴业体系,1是兴业银行手机银行,5是五大平台,兴业普惠、兴业管家、兴业生活、钱大掌柜、银银平台,N则是N个场景生态,同时它发布百亿级大模型 ChatCIB,聚焦财富、投资、报告等垂直领域,上线 6 类数字助手,形成首批 AI 大模型场景赋能。

2023年,在大模型的建设和运用中,兴业银行“卫星遥感赋能金融服务”项目获得了亚太区第二。该服务主要运用于普惠金融场景,卫星遥感应用系统通过引入卫星遥感“新数据”,结合政府以及行业等多方数据,探索对作物品类、种植面积、长势情况等有效识别,建立作物种植画像,逐步完善农作物资产评估与风险预警机制,为种植产业精准授信提供了科技支撑。在绿色金融场景,赋能林业资产、林业碳汇和新能源项目建设进度远程监测、贷后风险分析,实现信贷全流程监测降本增效。

从科技投入和人才上看,大型股份行在金融科技投入占比保持稳定在3.5%至6%之间,较六大行投入占比更高,其中中信银行同比增长最多,招商银行投入数值最高,但平安银行、光大银行和招商银行投入均为负增长;金融科技人员增幅更为稳定,其中增幅最高是兴业银行,但招商银行却出现了负增长的状况,平安银行未揭露2022年的金融科技员工,兴业银行金融科技员工占总员工比例最高,这主要归功于兴业银行一直所大力实施的“科技人才万人计划”。

从以上数据可以推断出几个信息:一是整体看来,股份制银行在金融科技的投入占比以及金融科技员工占比均高于六大行,由此可见股份制银行转型束缚更低,但由于大行投入的绝对金额更高,因此现阶段六大行整体的数字化转型进程更快;二是六大行金融科技投入和人员均呈现稳定增长的状态,相比之下股份行则出现了同比下降的现象,据业内人士分析出现这种情况的原因有四,第一是数字化转型阶段到了瓶颈期,边际效益递减;第二是赶上了银行“降本增效”时期,各个部门都出现了降低成本的现象;第三数字化进程初见成效,目前已有生成式代码代替简单编程工作,因此对于编程员工的需求更加精尖化;第四由于银行业对于金融科技人才的需求以及中高级人才培养难度高,行业间存在跳槽和挖人的现象,此消彼长,因此有银行金融科技人员增长就有部分银行金融科技人员减少。

值得关注的是,作为金融科技领先的宁波银行以及其他排名靠前的城商行郑州银行、青岛银行等均未在2023年年报中提及关于“大模型”的建设。 业内人士表示,大模型的技术门槛是限制其在银行业中广泛运用的主要原因,此外资金、人员、时间等成本也导致目前无法在所有银行普及该项技术。正因如此,目前国内仅有大中型银行等金融领先的机构在探索金融大模型的研发和应用,来自不同层级银行员工表示,该项技术的崛起或将加重中小银行的生存危机,它会不断拉大银行之间的差距,此外随着大模型技术的成熟,原本属于中小银行区域化的业务也可能被大模型所占领。(本文首发于钛媒体APP,作者|李婧滢,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论

大模型烧钱,银行能够支撑的起来

银行也把目光投入到了大模型场景

六大行对大模型的投入不会亏本

大模型的研发和应用,会拉大各银行之间的距离

股份制银行更看重大模型的建设和运用