图片来源@视觉中国

8月17日晚间,光线传媒发布了2020年上半年财报。在报告期内,光线传媒营业收入2.59亿元,与去年同期相比下降了77.86%。净利润2057万元,去年同期为1.05亿,同比下降80.46%。

对于今年所有以电影为核心业务的影视公司来说,前两个季度营业收入与利润的下滑与疫情密切相关。

新冠疫情导致今年上半年我国影院营业时间尚不足月,院线电影票房停滞在了22.41亿元。而对于原本有着票房支柱——《姜子牙》的光线传媒来说,今年上半年显然没能在《哪吒》之后持续靠爆款改命。另一部原本打算于上半年情人节档上映的言情电影《荞麦疯长》也未能如期上映。

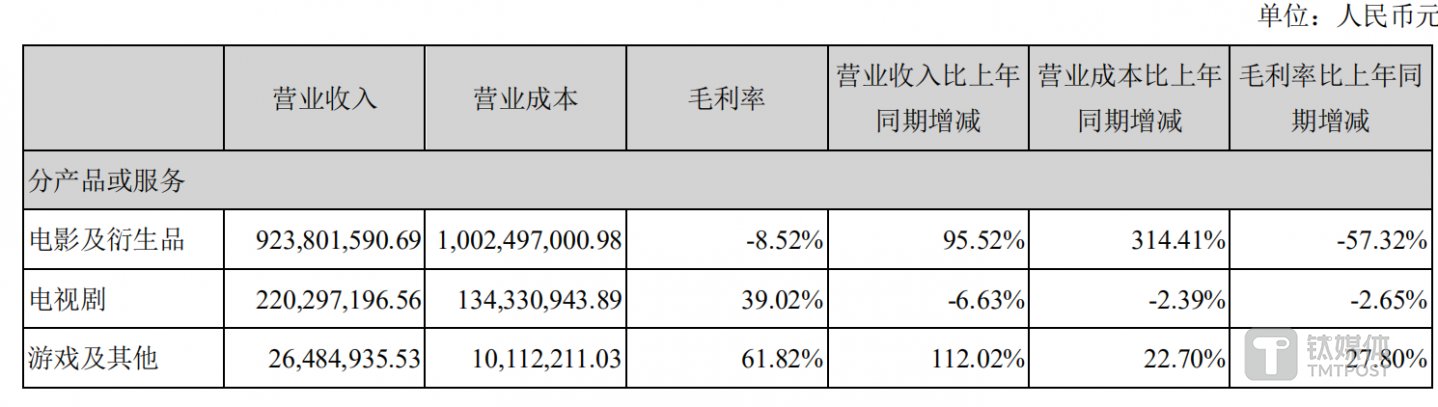

今年上半年,计入了电影报告期内收入的只包括《误杀》《两只老虎》《南方车站的聚会》这三部票房腰部电影,本报告期内总票房为3.77亿元。加上衍生品等相关收入的补充,上半年光线传媒主营业务——电影及衍生品的营收为9179.7万元,而去年同期则超过了9亿元收入,同比下降了90%。

不过,自上个月中旬,国家电影局发布了影院有序推进开放的有关通知以来,电影行业逐步迎来了复苏。

随着《盗梦空间》《星际穿越》《哈利波特》等经典老电影和《1917》等奥斯卡新电影的上映,上座率的规定从30%提升到了50%,超过120分钟的电影无需再中场休息。截至8月中旬,大陆周末票房达已达6000-7000万元,大约为去年同期的20%-25%。观众的观影意愿已被充分调动,许多人只是在等待新片的上映。

尤其是8月17日《八佰》点映即获得破5000万的票房来看,大量的佳片上映一定会打开未来一个季度的院线局面。

目前,《姜子牙》已定档国庆,预计会为第三季度贡献高额的相关营收;《荞麦疯长》则是在七夕便将上映,这些对于光线传媒来说,会是苦熬已久后的蓄势待发。并且,接下来包括《深海》《大鱼海棠2》《魁拔》《大理寺日志》在内的、已经在制作中的动画电影,以及《白夜行》《三体》在内的处于前期策划阶段的几十部电影项目,也都预示着未来企业的营收与利润状况会大幅度改善。

与此同时,与去年同期相比,光线传媒的第二大主营业务——电视业务收入也同样下滑显著,从去年2.2亿元下降到了1.5亿,同比下降了42%。报告期内《新世界》上线各视频平台,但口碑不佳,也未能产生规模化的影响力。

从近两年光线传媒同期的营收结构来看,去年同期光线传媒电影及衍生品业务占总营收的78.6% ,电视剧业务占18.8%;今年因电影业务的收入不足,电视业务的收入占比跃升至59%,但因电视剧原本的内容跛足,使上半年总营收出现了滑铁卢。

2019年光线传媒主营业务收入结构

2020年光线传媒主营业务收入结构

上半年影视公司营收与净利断崖式的下跌,显然是疫情之下、着重发展电影领域的企业面临的共性问题——譬如万达电影,上半年实现营收19.72亿元,同比减少73.93%,净利润亏损了15.67亿元,同比大降近400%。

在疫情、流媒体冲击和监管等因素的掣肘下,面对着这种“不确定性”出现的必然性,光线传媒这样的影视巨头,正在尝试的是针对多平台受众打造多元化内容,这是对于未来较有危机意识的应对之策。

光线传媒在今年第一季度的财报中也表示,疫情的影响也客观上成为了其拓宽企业打造多元化版块内容的驱动力。

目前,光线传媒将进一步着重于头部剧集内容的投入,发布了《金玉王朝》《大理寺日志》《怪医黑杰克》《君生我已老》在内的14部片单,涵盖都市爱情、漫改真人、青春校园、古装巨制等等。其中,已经上线的《大理寺日志》已获得了高口碑和不错的话题关注度。像漫改真人之类的电视剧的开发,对于投资了大量动漫制作公司的光线传媒来说,也并非另辟蹊径,而是产业链的延伸和对已有资源的一些更充分地盘活。

未来,当黑天鹅因素再次降临,或许,对于准备更加充分的光线传媒来说,不需要再过度依赖一部爆款。(本文首发钛媒体)

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论

姜子牙估计要成爆款了