汽车业已是传统行业进军移动互联网最生猛的领域之一。

当汽车业这块又肥又大的肉摆在O2O(此处的O2O包含M2O,下同)的盛宴上时,垂涎者、觊觎者,多矣。藏在餐桌下的野心在摩拳擦掌,不久的将来,将是一场群狼争食的战争,就像《三国志》里的版图分割。

只不过——过去叫群雄逐鹿,如今叫市场洗牌;名字虽然温和了,但本质都一样;打车APP、拼车网站、二手车置换网站、汽车导购站……血雨腥风的厮杀之后,剩下的,虽不是一家独大、三国归晋之“晋”,但也会是几个可以翻云覆雨的大寡头。

原因?首先,中国不可能让任何一个领域出现一家独大的垄断民企。因为“富可敌国”是不好的。第二,中国的汽车市场太大了,一个人独吞,会噎死。

中国的汽车市场到底有多大?

来看数据。2012年,中国机动车总量2.15亿辆,乘用车总量0.576亿辆,汽车销售总额约28716亿元(2012前11个月的汽车市场总销售额26323亿元[i],据此推算)。汽车销售总利润约为2113.50亿元(28716亿元*7.36%[ii])。想了解这些以“亿”为单位的数字到底意味着什么,就必须知道,汽车这种产品的特殊性——销售不是利润的结束,而是开始。

在一个完全成熟的市场,汽车的销售利润仅占整个汽车业利润的20%,零部件供应利润约占20%,另外60%的利润则在服务领域产生。换句话,2012年销售的汽车,将带来的总利润为10567.5亿元(=2113.50 ∕ 20%)。而在O2O席卷几乎所有销售行业的今天,这些都可以实现线上整合营销。

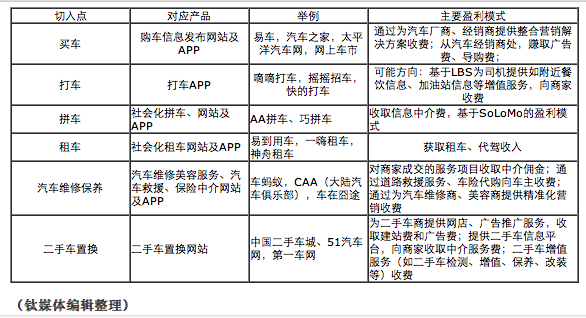

每年几千个亿的肥肉,加上互联网、移动互联网和物联网带来的全新的烹调方式,说自己不想分杯羹、吃上几口,那是虚伪。所以,这两年,与车相关的网站、手机应用大有百花齐放百家争鸣之势。他们选择了不同的切口来蚕食汽车业这块肥肉。如下:

汽车O2O:分久必合

这样的格局,似乎还不错,每个汽车相关领域中,都有优秀的脱颖而出,一方面,消费者的各项需求得到了满足,另一方面,大家都分得了一杯羹,所谓“有肉一起吃,有酒一起喝”。

但这是不可能的。中国有分肉吃的传统吗?如果有,三足鼎立后就应该是各自偏安一隅,互不相扰。“天下大事,分久必合”,汽车业O2O领域的这一趋势,已初见端倪。因为,大家找的切口虽不同,但目标都是整块肥肉,或者至少是在保证自己不会被撑死之前的最大面积。

这一点,在易车公司、AA拼车网、易到用车和汽车之家等比较成熟的网站上体现得尤为突出。但钛媒体小编认为,其他公司看上去虽暂时没有类似动向,只不过是低调或者时机(主要指公司实力、发展阶段等)未到。因为,在别人想要蚕食你的时候,如果你有力量,最好的办法便是以攻为守,坐以待毙只有死亡。

先来谈谈易车和汽车之家。最初,两家公司都选择了汽车信息发布形式,做导购。但随后,易车推出二手车信息服务平台“淘车网”,并加速拓展其营销解决方案业务。而汽车之家,也通过“二手车之家”布局二手车市场,并通过“汽车之家服务区”提供汽车养护O2O服务。

仅有这样一个例子,也许有人会认为这是偶然,但是小编想说,以某一切口为起点,逐步侵蚀整块汽车肥肉,是大数据时代的必然。以买车为切入点的易车和汽车之家如此,以打车为切入点的打车APP们,还有以租车、拼车、养车、二手车置换为切入点的各类网站和APP们,也都如此。

对于这些公司而言,切口只是手段,大数据是目的。通过切口,网站或APP可轻易获取用诸如用户消费水平、地理位置(特别是APP,可随时获取精确的用户位置信息)、所拥有汽车的品牌、车龄、车险状况、在论坛中发布的信息与互动内容等等。而拥有了这些信息,便有了与汽车厂商、经销商、美容商、修理商的合作资本和分羹机会。

切入手段有优劣,建立壁垒仍是核心

以买车、二手车置换、汽车维修保养等为切口的运作模式已经相当成熟,相关网站的用户量壁垒已经建立,估计没有谁会选择这样的切口梦寐求死。所以,今天笔者就来谈谈打车和拼车,对这两个当下最热门的切口进行比较。

笔者认为,相比打车这一切入点,拼车更具想象力,说白了,从拼车下口,抢肉抢得更快些,因为通过拼车掌握的数据更有利用价值。

打车APP可获取打车用户和出租车司机的相关数据;拼车可获取的则是拼车用户与车主的相关数据。打车用户和拼车用户具有很大程度的同质性。所以,下面重点对出租车司机与普通车主的数据利用情况尽心分析。如下:

以上表格是对打车与拼车切口数据利用价值的分析,此外,数据量的问题也不可忽视。

截至2011年,中国出租车总量为100万辆;而截至2012年,能够参与拼车的乘用车总量为2822.4万辆[= 5760万辆(2012中国乘用车总量)*49%(调查显示49%的有车用户有拼车意愿)]。100万与2822.4万,哪一个市场更大,不言而喻。

所以,无论从数据量还是数据的想象空间(变现能力)上看,选择以拼车为切入点蚕食汽车行业的肥肉,比打车为切入点不知要好上几十倍!所以,如今30多个打车APP的主人们,还有那些徘徊在打车软件边缘的开发者们,不妨暂时放下口中的那一下块肥肉,抬起头来,看看到底哪种选择更有希望?(当然,打车APP市场也总要有人战略,适合自己的才是最好的。)

如果看好了,做出了选择,就下来就是“虽千万人吾往矣!”什么意思?迅速建立壁垒。目前打车APP层出,就是因为准入门槛低,还没有哪个APP建立起坚硬的壁垒。壁垒不建立,就总会有人来与你抢肉吃。

那么该如何建立壁垒?

这里简单谈一下。首先是用户量优势(这也是许多打车APP只出不进推用户的原因)。前文中,笔者之所以没有详谈与汽车之家、易车网等类似的以“买车”为切口的网站及APP,原因就是,这类产品已经在用户量上建立了壁垒,一个小婴儿选择从这里下口吃肉,无疑是自寻死路。而打车和拼车还处于市场教育阶段,没有哪个公司,有绝对的、不可攻破的用户量壁垒。

建立壁垒的第二个手段是技术优势、专利。对此,各位看官可参考钛媒体关于AA拼车网的报道。

第三,从一开始就注重团队的打造。等等。

已经说了这么多了,所以今天到此为止。

最后,钛媒体小编衷心祝愿找准切口的团队和公司们,能吃到更多的肉,成为未来中国汽车O2O时代的寡头。市场将被你们分割!

快报

快报{kind=link}

根据《网络安全法》实名制要求,请绑定手机号后发表评论