文|光锥智能,作者 | 白 鸽 ,编辑|王一粟

国产算力的“卖铲人”硅基流动,要开始IPO了。

6月30日,硅基流动向港交所递交招股书,拟在主板挂牌上市,华泰国际、国泰海通担任联席保荐人。

成立不到三年,这家公司给自己贴上了“AI Token工厂第一股”的标签。

创始人袁进辉,此前创办的一流科技(OneFlow)被光年之外收购后并入美团,他选择再次创业,在2023年8月成立了硅基流动。

据招股书援引的弗若斯特沙利文数据显示,按2025年的Token年吞吐量计算,硅基流动是中国最大的独立Token供应商,并在中国所有Token供应商中位列第四。

然而,尴尬的是,其市场份额仅为1.5%,与前三名火山引擎、阿里云和百度智能云差距悬殊。

与此同时,招股书还披露了一组极具张力的数字:2025年营收5533万元,同比增长653.2%;但毛利率从2024年的39.4%骤降至-24.0%,年内亏损3.45亿元,累计亏损达4.396亿元。

更耐人寻味的是估值曲线。

2025年2月,硅基流动Pre-A轮投后估值9.85亿元,2025年6月A轮22.86亿元,2026年3月31.2亿元,2026年6月B轮+B+轮合计12.6亿元融资后,投后估值飙至77.4亿元。

77.4亿估值对应5533万营收,市销率(P/S)超过140倍。显然,这不是在卖Token,而是在卖一个关于Token的梦想,但梦想需要落地。

硅基流动的招股书,就像一面棱镜,折射出中国AI基础设施赛道最真实的商业图景,当所有人都在谈论“卖铲人”的故事时,铲子本身的成本结构、竞争格局和盈利路径,却鲜少被认真审视。

Token工厂 一个高级二房东的叙事包装

硅基流动的自我定位是“开放、独立的词元供应平台”。

词元(Token)是大模型处理文本的最小单位,可以理解为AI时代的“电力”,即每一个对话请求、每一次代码生成、每一张图片创作,背后都是Token的消耗。

据招股书显示,硅基流动的核心业务主要分为两块:

一是公有云服务,包括无服务器词元服务(按Token用量计费)和专属实例(预留独享算力,按固定费用或使用量计费),面向个人开发者和中小企业。

二是本地部署解决方案,即将推理引擎和算力编排系统部署到客户自有数据中心,收取软件许可费、实施费和维护费,主要面向大型政企客户。

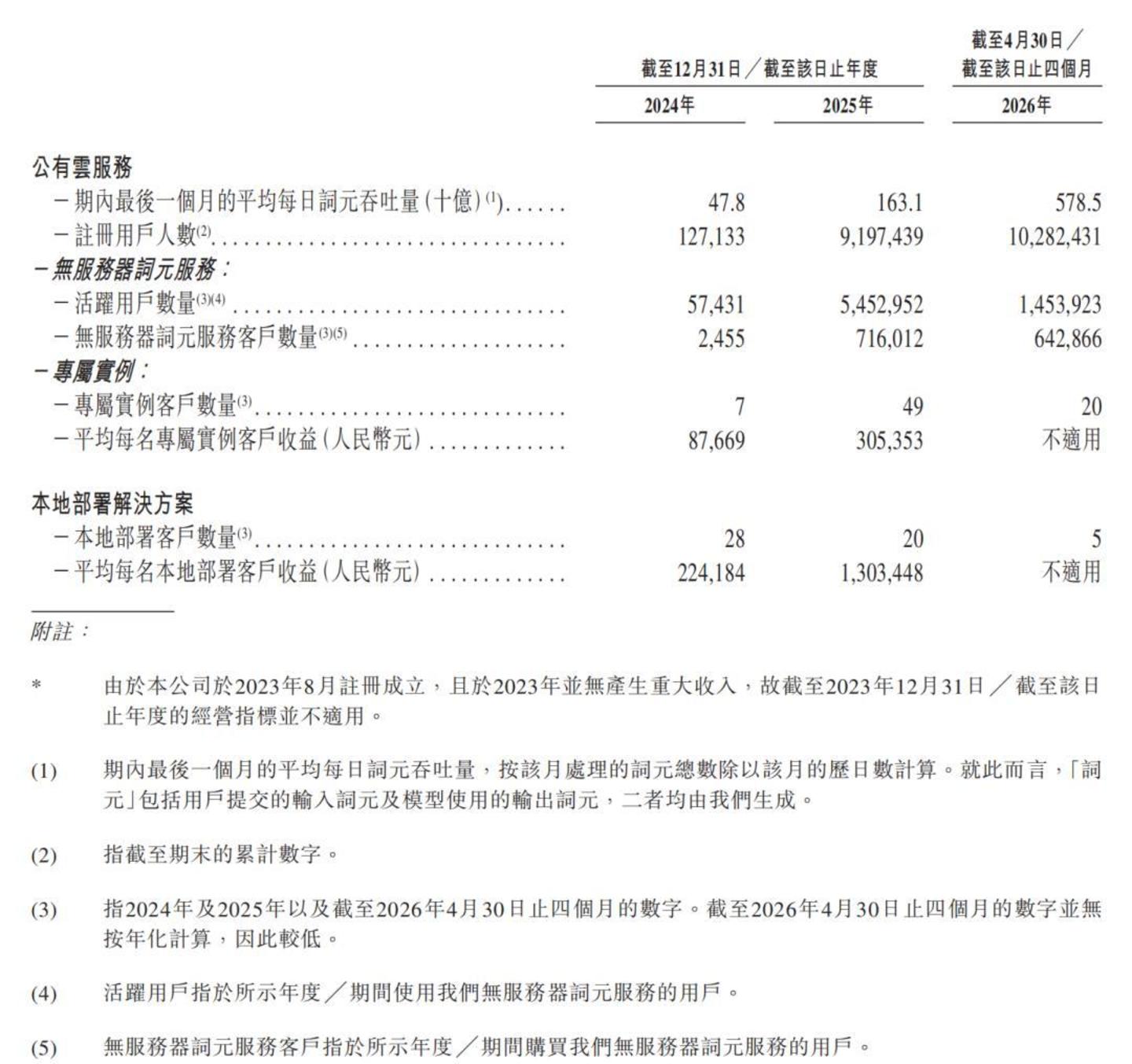

截至2026年4月30日,硅基流动平台注册用户超过1000万,企业客户超过1.3万家,支持模型超过170个。2026年4月日均词元吞吐量约5785亿次,单日峰值突破1.07万亿次。

这些数据看起来很漂亮。但漂亮的叙事背后,是一个更朴素的商业本质,即硅基流动本质上是一个没有房源的“高级二房东”。

硅基流动不生产GPU,不研发大模型,它的角色是连接者——从上游租赁算力(GPU服务器),通过自研软件系统进行优化调度,再向下游开发者和企业销售标准化的Token服务。

用一个更直白的比喻:它是一家“算力中介”。

上游,它从英伟达、华为、阿里云等“大房东”手里租GPU,按月交房租。中游,它把这些“房子”简单装修(装上推理引擎SiliconLLM、算力编排系统等软件),让租客能拎包入住。下游,它把装修好的房子按天或按小时租给AI开发者和企业。

这个模式的关键等式是:收入=下游客户支付的Token费用;成本=上游GPU租赁费用+软件研发摊销+运维费用。当成本增速超过收入增速时,毛利率就会转负。

而硅基流动2025年的数据,正是这个等式失衡的体现。

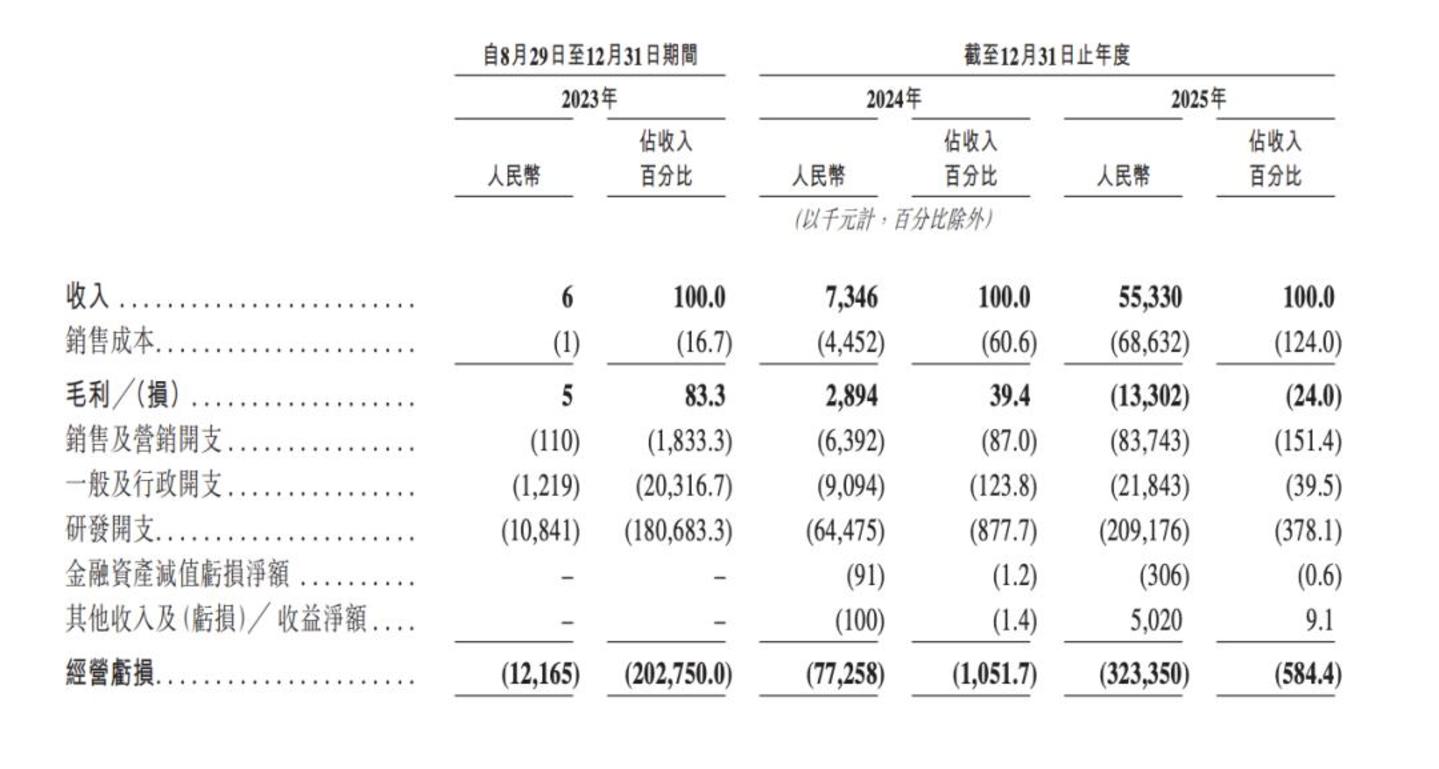

营收端,2024年硅基流动收入是734.6万元,到了2025年营收为5533万,这对于一家成立不到三年的AI公司来说,增速确实惊人。

但在其营收飞速增长的背后,成本端的费用也在暴涨。

招股书数据显示,2025年,硅基流动的销售成本从445.2万元飙升至6863.2万元,增幅约15.4倍,远超收入增幅的6.5倍。

其中,算力资源成本是最大项,2025年算力成本约5963万元,占销售成本的86.9%,同比暴涨约22倍。这意味着公司每产生1元收入,仅算力成本就消耗了1.08元,尚未覆盖其他运营成本。

这不是规模效应,而是规模的反效应。

在传统互联网生意中,用户越多,边际成本越低。但在算力二房东模式中,每多一个用户,就要多租一块GPU,成本线性增长。

更致命的是,硅基流动在2025年的公有云服务收入占比首次超过本地部署(52.9% vs 47.1%),而公有云恰恰是毛利率最低的业务。

从毛利率来看,2024年,硅基流动的毛利率是39.4%,2025年则转负为-24.0%,其中公有云服务毛利率为-119.0%。显然,这并不是在卖服务,而是在烧钱换市场。

招股书对此的解释是:“公有云服务快速扩张期间,需要提前租赁庞大的底层算力资源来支持激增的词元需求,而算力资源的利用率仍处于爬坡期,导致成本增幅大幅跑赢了收入增幅。”

翻译一下:为了抢客户,提前租了大量GPU,但客户还没上来,GPU空转,成本先出去了。

另外,截至2025年12月31日,硅基流动的现金及现金等价物1.72亿元,另有定期存款1.00亿元,月均现金消耗率约1480万元。

按此消耗节奏,现有资金约可支撑18个月经营消耗,但考虑投资支出后压力确实很大。

这或许也是硅基流动急于上市的最直接原因,不是时机成熟,而是不得不上。

招股书也坦诚提示风险:“录得毛损、净亏损并产生经营活动现金流出,可能无法实现盈利,或即使实现盈利,其后亦可能无法维持盈利。”

显然,现如今于硅基流动来说,上市不是可选项,是必选项,而且时间窗口有限。

Token独立平台 在窄路中寻找蓝海

做独立Token工厂,意味着硅基流动选择了一条与火山引擎、阿里云、百度智能云不同的路径:不做自研模型,不做自有云,而是做跨模型、跨芯片、跨云厂商的Token调度平台。

不与巨头正面竞争,这或许是袁进辉上一次创业后累积下的重要经验。

2017年,袁进辉创办一流科技,做深度学习框架OneFlow,这个领域的竞争对手是TensorFlow(Google)、PyTorch(Meta)、PaddlePaddle(百度)。

而OneFlow的技术路线是分布式训练的高效性,但在生态战中,TensorFlow和PyTorch已经占据了开发者心智,OneFlow始终未能突围,最终被美团收购。

但硅基流动选择做独立Token工厂,代价则是结构性的高成本——不掌握算力、不掌握模型、不掌握客户入口,只能依靠软件优化和调度算法来赚取差价。

而这个差价,在2025年的财务数据中,是负数。

更重要的一点在于,选择独立,就无法享受大厂的成本优势。

毕竟,云厂商的优势就在于有足够大的规模能够摊销其成本支出,如火山引擎可以亏本卖Token,因为底层还有云基础服务能力的收入作支撑。

而硅基流动不能亏本,因为它没有“生态”可以补贴。

然而,它还是在亏本,而且亏得比谁都狠。

那么,在这条“独立”的赛道上,硅基流动到底有哪些核心优势?毕竟,从大模型定价来看,其相比于云平台或大模型厂商来说,优势并不明显。

总的来看,核心优势或许有两点:一个是方便,一个Key能直接调用170多个模型,且一般来说,官方API高峰期会有拥堵,需要备选渠道。另一个,则在于大模型对国产芯片的适配上。

而异构算力的适配,是硅基流动最独特的标签,也是它招股书反复强调的点。

在业内,硅基流动率先完成了基于国产芯片的DeepSeek R1和V3部署,跨芯片适配是其区别于大厂的核心标签之一。

目前主流的算力芯片架构,包括英伟达GPU、华为昇腾、沐曦、摩尔线程等,硅基流动的价值在于,它做了一套跨平台开发框架,让客户不同关心底层是什么芯片,直接调用API就行。

其实说白了,硅基流动的核心技术壁垒,不是某项独步天下的算法,而是在国产芯片替代浪潮中,率先做了大量脏活累活,积累了跨芯片适配和调度的工程经验。

这个壁垒的厚度,取决于两个变量,一是国产芯片生态的成熟速度,越快,壁垒越薄;二是大厂是否愿意做中立第三方,如果做的话,这个壁垒将会直接消失。

微妙的是,现在云大厂也在做国产芯片适配。如阿里云已经规模化适配了华为昇腾、海光、沐曦、摩尔线程、平头哥真武等主流国产算力芯片,火山引擎也在部分场景支持昇腾。

因此,这对于硅基流动来说,它更像是一张时间窗口卡,而非终身通行证。整体来看,硅基流动的技术壁垒,更像是一种先发优势+工程经验+生态卡位的组合,而非某种独门绝技。

用个形象的比喻,硅基流动像是一个“在偏远山区修了条公路的包工队”,山区(国产芯片生态)还没被大厂重视前,它先修了路,收了过路费。但如果某天大厂决定也进山修路,或者山区自己通了高铁,这条路的稀缺性就大打折扣。

因此,硅基流动的技术有价值,但这个价值的持久性和独占性,却远比资本市场叙事中要脆弱。

一个行业的缩影

硅基流动的IPO,是中国AI基础设施赛道发展的一个缩影。

它代表了一种理想主义的创业路径:不碰大模型,避免与巨头正面竞争,不做终端应用,避免红海厮杀,而是深耕产业链中游,做“卖铲人”。

但招股书的财务数据冷酷地揭示了一个现实:在算力被英伟达垄断、模型被大厂控制、客户被生态绑定的格局下,中游的“卖铲人”可能是最脆弱的一环。

它的上游成本刚性,即GPU租赁价格由市场供需决定,下游价格弹性,即开发者对Token价格极度敏感,中间环节的利润空间被两头挤压。

2025年-24%的毛利率,不是经营失误,而是这个商业模式的结构性困境。而77.4亿元的估值,资本市场买的或许不是现在的利润,而是“万一成了呢”的期权。

但这个成了的前提,是独立Token供应平台能真正地生存下来。而其生存风险,也并不仅仅在于有可能被大厂挤压生存空间,而在于这条独立赛道的市场空间是否足够大,-119%的毛利率能否在规模化后转正,以及国产芯片适配的壁垒能否持续。

硅基流动的招股书,像一份诚实的市场体检报告。它没有虚构数据,没有编造案例,只是把一家AI基础设施公司的真实经营状况摊开在阳光之下:高增长、高亏损、高估值、高不确定性。

对于投资者而言,这是一个需要冷静思考的问题:当“卖铲人”开始卖自己的股票时,你买的到底是铲子,还是关于铲子的故事?对于行业而言,硅基流动的上市将倒逼整个赛道从粗放式算力租赁竞争,向以软件优化、异构调度为核心的高附加值服务模式升级。

无论这家公司最终能否盈利,它都在推动一个新品类的独立化和标准化。

而在这个AI狂飙的时代,硅基流动的故事,或许只是众多“卖铲人”故事中的一个。但它足够真实,足够典型,也足够值得被记录。

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论