一周前的澎湃S1芯片的发布会现场,在感谢完合作伙伴、粉丝的支持后,雷军特意在屏幕上打出了一张感谢政府的PPT:

“做芯片要花很多很多钱,政府这一次给我支持,其实我的理解是钱并不重要,但是在我们九死一生的时候,给我们送来了温暖。我希望看到我们今天的成绩单后,不管是中关村、海淀区、北京市政府能不能给我们更多的支持。”

在2015年传言小米“造芯”最火的时候,市场上关于雷军下定决心做芯片的说法众说纷纭。当时有人说,小米做芯片是因为雷军不服气,一直被大家诟病技术研发能力不强;也有人说,是为了印度市场专利的问题;还有竞争对手说,其品牌的作用大于实际作用;甚至有人说,是政府支持的原因。

澎湃S1发布现场 雷军感谢政府

如果不是雷军这次直接了当的表白,很多人会认为“政府支持”这种说法很滑稽;“表白”现场台下的媒体、合作伙伴、粉丝们看到雷军表白PPT之后的大笑,也显得意味深长。

毕竟200万先导基金的支持,对于已花费10亿人民币造芯的小米来说,连个小指头都算不上。但澎湃S1发布会现场,雷军破天荒公开呼吁中关村、海淀区、北京市政府给小米更多支持,这就让我们不得不琢磨眼下中国半导体产业的现状。

政府砸千亿美金投资半导体产业

2014年6月,《国家集成电路产业发展推进纲要》正式发布实施;十三五规划期间,中央政府对半导体产业于财税优惠相关政策主要延续十二五规划期间的国发(2011)4号文与财税(2012)27号文,成为半导体产业利好。

不过十三五规划期间,中央政府在IC企业资格认定与支持领域较十二五规划期间都出现不同程度的限缩,取而代之的是通过以半导体产业投资基金(以下简称为大基金)以直接入股方式,对国内半导体企业给予财政支持或协助购并国际大厂。

被称为国家队的"大基金"国家集成电路产业投资基金股份有限公司(CICIIF)的首轮基金约为200亿美元,但据市场估算,当地政府与国有企业的投资总额将首轮超过了1000亿美元。截至2016年9月,在CICIIF批准的100亿美元基金中,约60%投向了芯片制造,27%投向芯片设计,8%投向封装与测试,3%投向设备,物料投资则占比为2%。

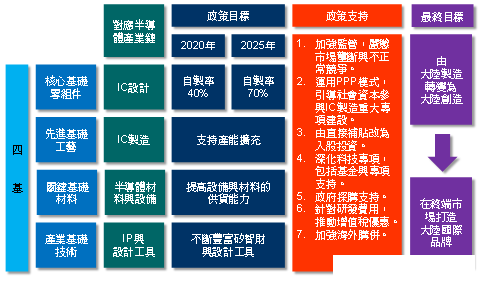

“中国制造2025”大陆半导体产业政策目标与政策支持

从上图可以看出,十三五期间最重要的政策目标为,2020年国内核心基础零组件与关键基础材料自给率达40%,2025年进一步提升至70%。不过以2015年国内IC内需市场自给率尚不及20%来看,十三五规划期间,除晶圆代工与封装测试产能必须大幅扩充外,国内IC设计企业需要在关键核心产品上投入更多研发。

不缺钱,但海外并购受阻

市场研究机构IC Insights指出,要实现中国政府的十三五规划中的IC自制率达70%的目标,需要依靠两个基本要素:资金和技术,缺一不可。目前看来,在政府主导的大基金支持下,资金不会是问题。

不过从2014年开始,中国试图通过收购国外半导体公司的方式来得到技术做法,比如收购芯成科技(ISSI)与豪威科技(OmniVision)等。现在来看,收购策略并不奏效,绝大多数外国政府对中国在集成电路产业上的野心十分警惕,中国资本收购国外IC公司的难度已经非常高。 IC Insights甚至认为,中国通过收购国外IC公司获取技术的机会高峰已降缓。

随便列举几个例子:

2016年2月份,美国Fairchild(仙童半导体)公司拒绝两家中国买家,华润微电子和华创投资 26 亿美元的收购要约,转而选择了出价比中国企业低的美国 ON Semiconductor(安森美半导体)公司,给出的理由也是担心美国监管当局会阻止该交易。同在2月,紫光集团旗下的紫光股份发布公告称,决定终止以 37.75 亿美元对美国老牌存储公司西部数据的收购交易,也是因为美国海外投资委员会要介入审查。

到了16年12月,中国福建宏芯基金在网站上发表声明,撤回对德国半导体企业爱思强的收购要约并退还此前已购买的爱思强股票,虽然是德国联邦经济部撤回了授予中国福建宏芯基金6.7亿欧元收购爱思强公司的批准令,不过有媒体表示,奥巴马政府在阻扰这笔交易中扮演了至关重要的角色。

从上可以看出,西方国家对中国在半导体行业的投资态度越趋谨慎,甚至可以说是“限制”。工信部电子司副司长彭红兵曾经在接受华尔街日报采访时表示:

“美国有太多不必要的焦虑,不希望美国与中国之间存在这些冲突。同时强调,中国必须降低对半导体芯片进口的依赖。”

根据海关统计,2016年集成电路进口3425.5亿块,同比增长9.1%;进口金额2270.7亿美元,同比下降1.2%。而同期中国的原油进口仅为6078亿。中国在半导体芯片进口上的花费已经接近原油的两倍。

另据贝恩咨询公司(Bain & Co)的数据显示,中国每年消费的半导体价值超过1千亿美元,占全球出货总量的近1/3,但中国半导体产值仅占全球的6%~7%。 许多进口芯片被装配于个人计算机、智能手机以及其他设备,随后出口至海外,但中国芯片商生产的半导体数量与中国本身消费的半导体数量之间,仍存在巨大缺口。

投资热,正成为半导体行业的“催化剂”

中国为了改变这种长期仰赖他人提供半导体芯片的处境,从2014开始就开始采取各种措施来扶持,过去曾经用「广泛撒网」方式推动半导体发展,同一时期在逾15个省份投资了130家半导体工厂,但效果不佳。随着政策的进一步加码,和中国半导体产业基础设施的显著升级,全球半导体公司都主动将各自的中国战略确定为与中国厂商开展协作,以免被排除在外。市场研究机构Gartner预测未来5年内,一些国际化无厂半导体企业可能将多达50%的晶圆采购需求转向中国代工厂。

当前中国内部有“大基金”与紫光集团两大半导体投资驱动引擎在,对于晶圆厂投资也丝毫不手软,近日,便相继有中芯国际、长江存储、南京紫光等接连项目,不仅中国自家人狂砸钱建厂,连外企也积极将芯片制造投资大钱砸向中国,呈现历年来难得罕见的“内、外”投资皆热的荣景。

从三星追加西安内存芯片投资、韩国SK海力士无锡二厂启动,到格罗方德GF的12吋晶圆厂"格芯"正式敲定转进成都,横跨内存芯片到晶圆代工两大领域,地理范围则遍布华中、华东、华西地区。

具体以晶圆代工领域来说,格罗方德其竞争对手:台积电在上海松江8吋厂、南京12吋厂;联电厦门12吋厂联芯;更不用说中芯国际在北京B2、B3与上海的新建12吋厂。中国市场俨然已是晶圆代工布局不可缺席的投资地。对格罗方德来说,自然也不例外要在中国积极寻找设厂的地点。不会将中国大好市场拱手让渡给竞争者。

很明显国内半导体产业,在政策、中国厂商、国外玩家的共同推动下,正在迎来一波投资热潮。

不过也需要注意两个不确定因素。

政策上,从奥巴马政府时期就采取的强硬措施,防堵国内资金进入相关领域,到美国新总统川普(Donald Trump)不断攻击大陆的贸易行为,鼓吹制造业回流等政策,不得不让人警惕。

技术专利上,随着中国本土厂商实体的增加和进军海外,三星、海力士、美光、英特尔、东芝可能会在专利上面做文章。 由于上述几大内存厂商在DRAM与NAND闪存制造生产历史已有数10年,内存技术专利申请众多,产品线拓展很宽,几乎没有新厂商能够在不侵犯现有专利的情况下发展处新型的DRAM与NAND技术。

小米代表国产厂商迈出了新的一步,但中国要走向高端制造,依然要跨过上述这些门槛和挑战。(本文首发钛媒体,记者/朱涛伟)

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论