8月14日上午,百度(NASDAQ:BIDU)发布的截至2020年6月30日未经审计的第二季度财务。

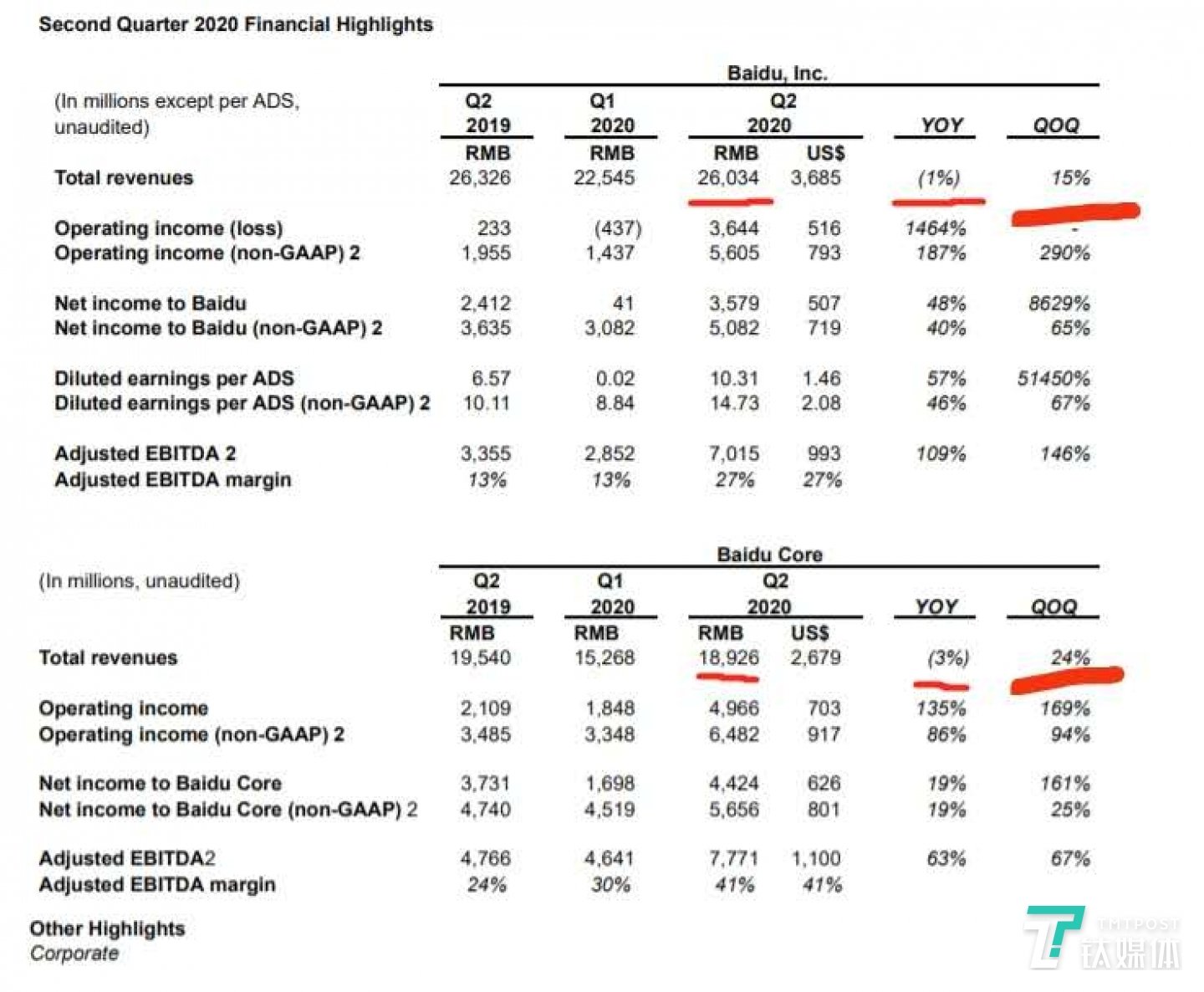

财报显示,该季度百度实现营收260.3亿元,与去年同期相比下降1%,相比Q1增长15%;归属于百度的净利润为人民币36亿元(约合5.07亿美元),与去年同期相比增长48%;若不按照美国通用会计准则(Non-GAAP),该公司净利润50.8亿元,同比增长40%。报告期内营收、利润指标均超市场平均预期。

第二季度,百度核心业务(Baidu Core)实现营收189.3亿元,同比减少3%,较上一季度增长24%。百度App端内收入连续两个季度实现增长;另外,百度首次披露,AI新业务收入实现两位数的同比增长。

百度董事长兼CEO李彦宏表示,在AI技术驱动下,移动生态的三大支柱及营销云服务平台进展迅速。本季度尽管宏观环境充满挑战,但端内收入仍在增长。“此外,AI新业务收入在第二季度实现两位数的同比增长,有望在未来几年成为营收增长的重要动力。”

截至8月13日美股收盘,百度股价报124.57美元/股,跌1.22%,总市值为424.52亿美元。百度股价下跌,是被爱奇艺接受SEC调查所累。

核心业务在疫情后复苏,但“躺赢”不容易了

从营收结构来看,百度营收主要来自百度核心业务和爱奇艺两大块。(注:百度总营收=百度Core+爱奇艺=在线营销+其他收入)

Q2季度,百度核心业务(Baidu Core)实现营收189.3亿元,同比减少3%,较上季度增长24%。爱奇艺的营收达人民币74亿元,与去年同期相比增长4%。爱奇艺会员服务与去年同期相比增长19%。

虽然百度的整体营收和核心业务增速放缓,但较Q1季度都有了大幅度的增长。两者较上季度的增速分别为15%和24%。这体现出百度已经从疫情中恢复,整体营收、核心业务都在逐步增长。

Q2百度营收和百度核心业务同比下滑,但环比有所增长

值得注意的是,Q2季度百度的“现金牛”——在线营销业务营收为177亿元人民币,相比去年同期减少8%。Q1季度,该业务营收为142亿元人民币,同比减少19%。

据钛媒体梳理,从2019年Q1至2020年Q2六个季度,除19年Q1该业务实现了3%的同比增长,其余5个季度均呈现负增长。2020年Q1受疫情影响,该业务出现了最大19%的负增长。

除19年Q1外,百度在线营销业务一直呈负增长

由统计可知,虽然百度的在线营销盘子很大,但在互联网整体流量见顶的情况下,百度“躺赢”的时代也随之结束,迫切需要多元化的业务支撑。

当前,百度在移动端、AI新业务上都取得了进展,但也各自面临挑战。

移动端有进展,用户留存是挑战

自百度成立移动生态事业群,今年以来,百度又大举进军直播,以此带动百度App及移动端相关服务。

在移动业务表现上,由于疫情期间为用户提供科普信息,Q1季度百度App日活跃用户数达到2.22亿。在居家隔离解除后,Q2百度App DAU小幅下滑至2.04亿。

百度视百家号、小程序、托管页为移动生态三大支柱,报告期内这三项业务增长比较迅速。

截至2020年6月,百家号内容创作者数量约340万,同比增长52%;

智能小程序月活跃用户数达3.39亿,同比增长25%;智能小程序的数量达到了去年同期的5倍以上;

来自百度托管页的收入约占百度核心在线营销服务收入的30%;

对比去年同期,无论是百家号还是小程序增速都很快,也体现了百度在移动端“大跃进”的成绩。

不过,在国内抗疫成功、生活恢复常态后,百度也难免遭遇用户流失。

在5月的“万象大会”上,百度移动端掌门人沈抖曾公布,百度APP日活突破2.3亿、百度智能小程序月活破5亿。信息流中视频内容分发的增长超过125%,直播在过去一段时间也增长了62%。(详见:百度移动端“赶考”:5亿直播造星,追得上风口吗?)

而对比5、6两月数据可知,在居家隔离解除后,无论是百度App还是智能小程序的月活数量,都出现一定幅度的回落。

由此可见,特殊时期带来了流量的猛增,但回归常态后如何实现用户留存、增强现有流量的变现能力,依然是百度在移动端的课题。

百度在移动端业务上投入不少。过去一年,百度通过投资知乎、果壳和凯叔讲故事补上从搜索到内容服务的闭环,又通过投资七猫小说和掌阅科技争夺免费阅读的流量入口。百度还与商家服务公司有赞达成紧密合作,通过智能小程序补全电商业务。

百度也在App上线了“服务中心”,切入第三方本地生活服务领域。该服务中心聚合了充值缴费、医疗健康、快递服务、旅游出行等功能。

今年百度还高调进入了直播行业,厂长李彦宏用直播首秀为百度App站台。光Q2季度百度就组织了800多场直播。虽然从业务联动性来看,百度在直播带货上不具优势,但百度表示,“随着直播、会员、游戏等潜在需求不断被培育和强化,或将有助于百度的多元化变现”。

AI首曝两位数增速,但营收规模有限

Q1财报就透露出,百度距离营收结构多元化仍有一定距离。

百度对AI业务给予厚望,在Q1、Q2这两季度财报中,百度都多次提及百度云和智慧交通解决方案助推了“其他业务”的增长。本次百度首次披露AI新业务的收入实现两位数同比增长。

Q2季度,百度智能云相继与国家电网、南方电网、央视网、中国建材集团等达成合作。目前,百度AI开放平台依托百度智能云,已经开放260多种AI能力,服务210多万开发者。

在智慧交通上,百度Apollo也在加速落地。Q2季度,百度的自动驾驶和车路协同应用测试基地Apollo Park在北京建造完成,占地面积13500平方米全球最大。另外,百度Apollo在北京、长沙和沧州的自动驾驶出租车运营范围扩展至市中心街道等更复杂的路况区。

而百度看重的“小度助手”及小度智能音箱,在疫情期间也取得了不错的进展。

报告期内,小度助手第一方硬件设备月语音交互次数达28亿次,与去年同期相比翻了近一倍;小度助手语音交互总次数同比增长57%达58亿次。

百度去年年底开始将补贴策略从硬件转到了内容上,明确小度系列产品“2B2C”的商业模式。

但AI及云业务占比依然很小,营收数据也尚未披露。

在百度Q2其他业务(包括爱奇艺会员收入、AI和云相关业务)为83亿人民币,同比增长18%。

估算来看,在其他业务中,剔除爱奇艺会员服务收入40亿元,相当于云及AI相关业务合计约为43亿元左右,而上一季度云+AI业务的营收合计约有37亿元(不过该数字均为估算,百度官方至今未披露AI新业务的具体营收数据)。

估算下来,百度智能云及AI相关业务在总营收中的比重约为16.5%。也就是说,虽然百度希望AI新业务收入成为未来几年成为营收增长的重要动力,但从整体来看,AI+云整体业务营收规模依旧比较小,尚不能称之为百度的下一个“现金牛”。

更具体来看,在现有AI相关业务(百度Apollo智能交通、智能云、小度助手等)中,百度现阶段则偏重于依靠百度云和智慧交通解决方案带来营收。小度系列产品仍然维持在“收支平衡”的状态,尚未实现盈利。

综合来看,百度倚重核心业务、而AI新业务对营收贡献弱的情况,会延续比较长的一段时间。

谈及下一季度预期,百度CFO余正钧表示,预计2020年Q3季度总营收约为263到287亿元人民币(约合37—41亿美元),与去年同期相比下降6%到增长2%,这一预测主要是基于假设“百度核心”的营收将比去年同期下降7%到增长3%。百度称受新冠肺炎疫情影响,业务能见度有限。

余正钧也在强调寻求变现突破口的重要性,“百度还将通过会员、网络游戏和其他业务发展多元化变现,增加现有流量的变现能力”。

可见,在寻找新的现金牛上,除了让AI继续“小步快跑”,百度还得继续从现有流量池中“淘金”。

(本文首发钛媒体App,作者/芦依,编辑/赵宇航)

快报

快报

根据《网络安全法》实名制要求,请绑定手机号后发表评论

数据不错